両者に共通するのは、商品価値がほとんどないモノに法外な金額を設定して売買する点と、手っ取り早く現金を手にした利用者が分割払いやリボルビング払いの果てに支払い不能になる確率が高い点だ。

支払えなくなった場合、資金を回収できずに損失を被るのは、現金化業者ではない。現金化に利用されたカードを発行し、代金の立て替え払いをしているカード会社だ。

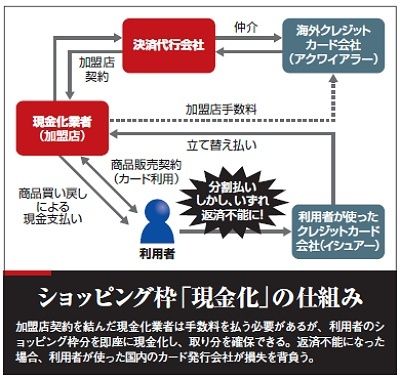

そもそも、なぜカードを悪用する現金化業者が、カード会社と契約を結ぶ加盟店になれるのか。普通に考えれば、契約する際に審査が行われるため、そう簡単に契約を結べるはずがない。

業界関係者は困り果てた表情でこう証言する。「実は、海外のカード会社が現金化業者と加盟店契約を結んでいるケースが多くなっているんですよ」。

カード会社は通常、VISA、マスターなどの国際ブランドを有料で使用し、自らは加盟店の開拓(アクワイアラー)とカードの発行(イシュアー)という2つの業務を行っている。海外のカード会社が、たとえばVISAのアクワイアラーとして現金化業者と加盟店契約を結んだ場合、業者の店舗ではVISAで発行されているすべての会社のカードが使えるようになる。

アクワイアラーは、同ブランドのカードの利用に応じて加盟店手数料を得られるメリットがある。一方、イシュアーとなる国内のカード会社は自社で発行したカードが現金化で利用されるたびに、現金化業者に対して立て替え払いをするリスクを負っている。つまり、海外のカード会社は丸儲けする反面、国内の会社は損をしてしまう。

とはいえ、海外のクレジットカード会社が、わざわざ日本国内の泡沫ともいえる現金化業者を見つけ出して、加盟店契約を結ぶとは考えにくい。国内大手のカード会社によれば、「インターネットを活用して、国内の一部決済代行会社が仲介(下図)している」という。