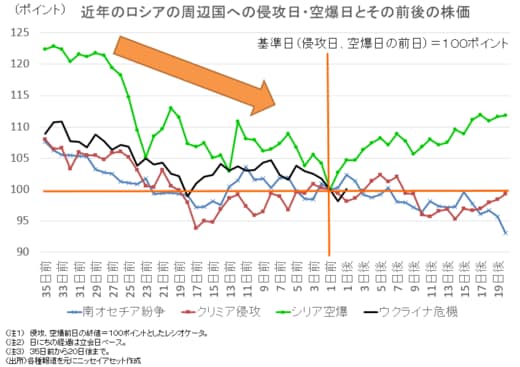

侵攻後の株価はどうでしょうか。20日後(立会日ベース。概ね1カ月後)までの動きを見ると、シリア空爆以外の2つの侵攻はほぼ横ばいとなりました。

シリア空爆後は株価が上昇しましたが、空爆によりロシアの支援に支えられ崩壊とも見られていたアサド政権が持ち直しました。その結果、ロシアの中東地域の影響力が高まりました。とはいえ、この戦いでは欧米との対立も限定的でした。

一方、株価が反発しなかった南オセチア紛争では、ロシアが軍事介入して4日後には、軍事作戦を終了するなど、短期的に軍事攻撃は終結しました。しかし、8月26日(12日立会日後)にロシアが南オセチアとアブハジアの独立を承認して、それに対する国際社会での非難なども強まり、事態の終結が見られず株価が反発できませんでした。

そして、その後の長期的な動きに関して言うと、2008年は9月15日にアメリカの投資銀行リーマン・ブラザーズが経営破綻したことをきっかけに、世界的に起こった金融危機のリーマンショックが発生しました。ロシアの侵攻とは異なる材料で投資環境が厳しくなり、長期的に株価の回復が見られませんでした。

「クリミア侵攻」後、長期で見ると…

では、クリミア侵攻はどうだったでしょうか。侵攻後20日後程度で見ると、厳しい傾向でした。しかしグラフには示していませんが、例えば、250日後(約1年後)程度の長期で見ると、日経平均株価は25.9%上昇しました。ロシアはクリミア半島を、武力を背景にした住民投票という手段で一方的に併合しました。当時も欧米は個人・企業に対する入国制限、資産凍結などの制裁や、その後の制裁の拡大を行いました。ただ、戦闘自体が終わり、状況が膠着すると不透明材料が後退することから株価はリバウンドするようです。

さて、今回のウクライナ危機ですが、足元では2月26日に欧米がロシアの一部の銀行を国際決済ネットワークの国際銀行間通信協会(SWIFT=スイフト)から排除する金融制裁を発表しました。SWIFTからの排除の影響に関して平たく言えば、排除を発表した欧米との輸出入が困難になってしまうことです。

戦闘の長期化やこうした経済制裁が続けば、その間、株価の反発は難しいかもしれません。ただ、南オセチア紛争後のリーマンショックのように侵攻とは異なる大きな悪材料が発生しなければ、過去のパターンから見れば、株価が足元を大きく下回る下げは限定的と考えられます。