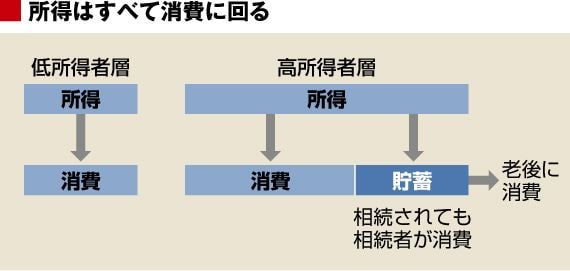

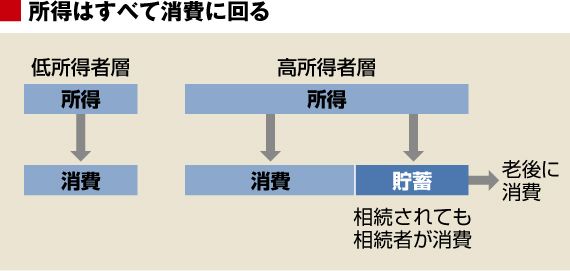

経済学では、生涯という長期単位で見て、消費税は比例的であると考えます。貯蓄は、老後に備え、老後はその貯蓄を取り崩して消費する(相続されても同じ)からです。所得はすべて消費に回ります。

こうした誤解もあり、消費税率の引き上げに関連して、生活必需品などの税率を低くする、軽減税率の導入が焦点となっています。

付加価値税を1960年代に導入した欧州では、すでに軽減税率は失敗だったことが明らかになっています。食品の軽減税率は、分配面でも、効率性の面でも優れてはいなかったのです(「マーリーズ報告2010年〈英〉」)。

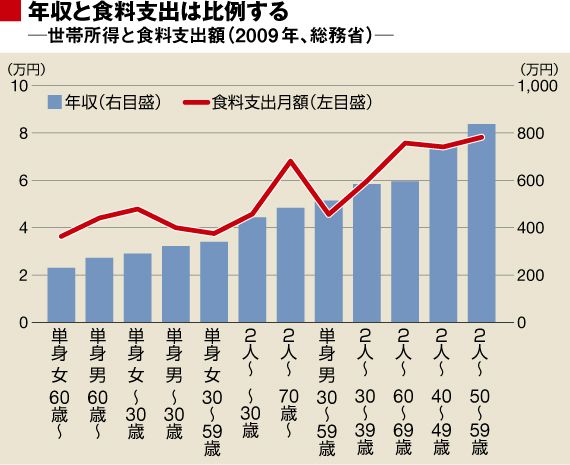

食品の軽減税は、高所得者をより優遇します。高所得者のほうが、生活必需品や毎日の食材にも、多くの支出をするからです。

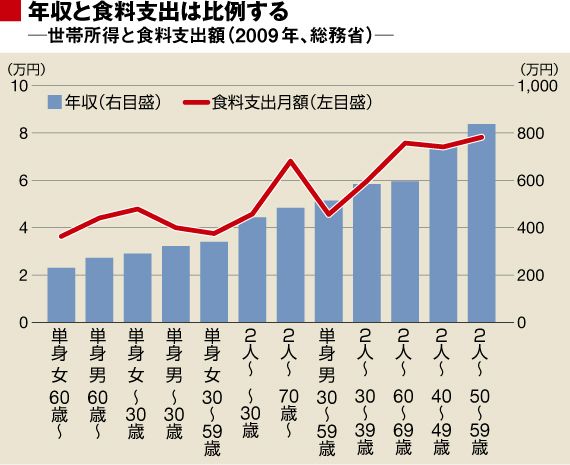

食品軽減税率を導入する場合、たとえば10%の税を5%に軽減するとしましょう。その場合、単身世帯女60歳以上の層が、年間2万932円の減税、50~59歳の2人以上の世帯では4万4673円もの減税になります(参照:「株高・・恩恵を受けるのは30歳代の13倍の有価証券を持つ70歳以上の世帯。70歳以上が買う牛肉価格は全世代の中で最高」日経新聞2014年10月12日『消費は戻るか』)。

軽減税は、実際には、高所得者の優遇措置なのです。そして、もし弱者を優遇しようと思うのならば、直接給付するほうが効率がいいのです。

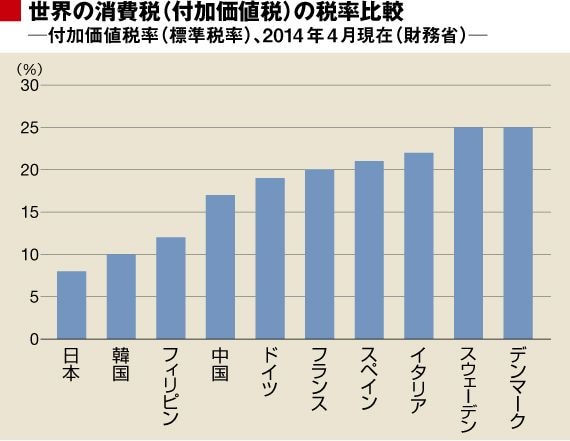

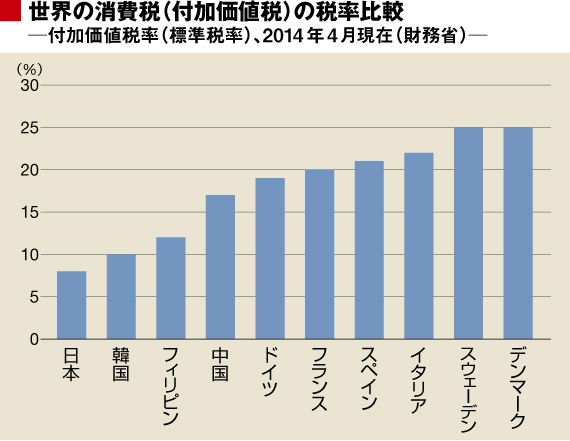

消費税は、グローバル化時代にも適した税です。海外からの輸入品にも、日本の消費税は適用されます。逆に、日本製品を海外に輸出する場合は、消費税はかかりませんので、輸出価格を引き上げません。海外市場で、日本製品が、現地製品と価格面で対等に戦えるというメリットは大きいのです。

最後に消費税と所得税、法人税の違いについて、あらためてまとめてみました。税は税でも、特性は大きく異なっているのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}