法人税など、ほかの税ではダメなのか?

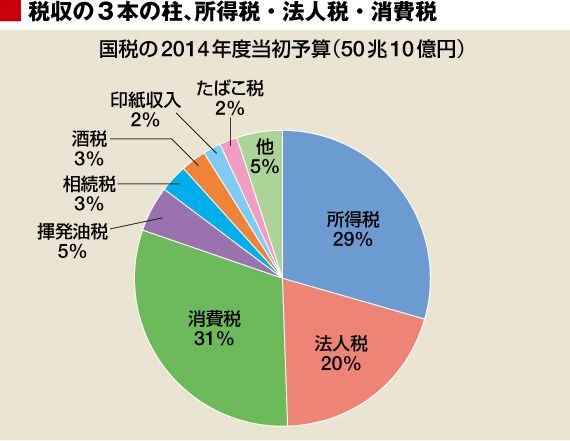

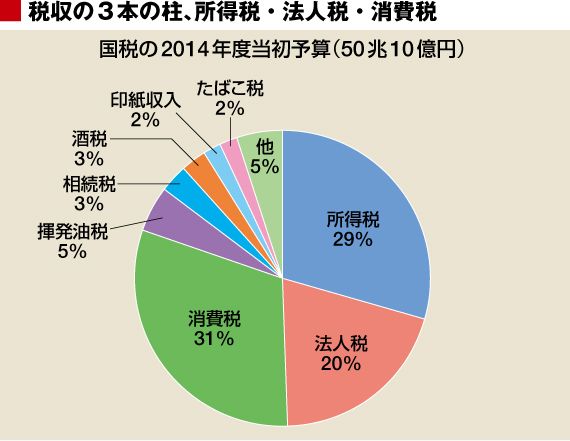

では、ほかの税収で賄うという考え方はどうでしょうか。2014年度税収(予算)の割合を見ると、所得税、法人税、消費税が日本の税収の3本柱となっています。そのほかの税収は、合わせても、総税収の5分の1程度です。

よく消費増税の代わりに「相続税を増やせばいい」とか、「たばこ税を2倍にして1箱1000円にすればいい」といった話があります。しかし、それらの増税効果がどれだけ薄いかは、数字を見てみれば一目瞭然です。

たとえば相続税。2015年1月から、基礎控除額が下がり、課税対象者は、現行の4.2%から6%に増えますが、それによる増収予定は2200億円にとどまります。というのも、課税基準が非常に高く、94%の人にとっては、関係のない税となっているからです。たばこ税、酒税についても同様です。たしなむ人自体が減っており、増税しても、大きな効果は望めません。

それでは3本柱のひとつ、法人税を増やすのはどうか。残念ながら、これも効果はあまりありません。現在、日本企業の7割を赤字企業が占めており、その企業は法人税を払っていません(バブル期でも5割前後しか法人税を納付していません)。

日本の企業の99%は中小企業です。赤字の企業176万社のうち、9割に当たる157万社が、資本金1000万円以下の同族・家族企業です(2012年度)。こうした会社は、所得の大部分を、従業員である家族の給与支払いに充てています。現行税制では、「法人税率 > 所得税率」のため、会社利益を家族の所得に付け替え、節税しているのです。これだけの企業が赤字にもかかわらず、日本全体の会社の数は減らずに維持されていることから、その背景事情が想像できます。

結果的に、法人税は、極端に大企業が負担する税となっています。社会的インフラストラクチャーの恩恵をいちばん受けているのが、法人です。しかし、その恩恵に見合った税を負担していないというのが、実情です。法人税率を引き上げても、対象企業が増えるわけではなく、徴収するにも限度があります。

{kind=link}

{kind=link}