1/4 PAGES

2/4 PAGES

これまで実質金利の低位安定は株高を説明する最も大きな動機の1つだったがゆえに、足元のアメリカ株の動揺はうなづけるものがある。そもそも名目金利の上昇にインフレ期待がついてこないのは、「利上げを受けて実体経済は失速する」とオーバーキルを懸念する市場参加者が多いことを示唆しており、景気先行指標としての株価が下押しされるのは自然である。

今後3カ月で最大の注目点は、インフレ率がおそらくピークアウトしてくる今春以降、そうした市場の懸念になびく格好で正常化プロセスにブレーキがかかるかどうかである。その可能性は決して低いとはいえない。

オーバーキルへの警鐘は強まる一方

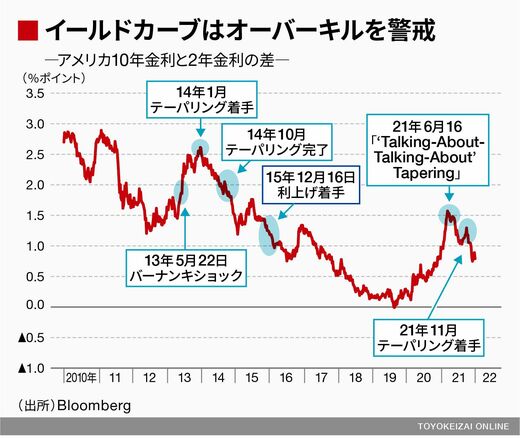

オーバーキル懸念はイールドカーブの形状からも読み取れる。参考までに前回の正常化局面を見てみよう。

2014年1月にテーパリングが着手されて以降、じりじりとフラットニングが進んできた。2015年12月に利上げに着手し、2018年12月に9回目の利上げに至る頃には逆イールド(短期が長期の金利を上回ること)が市場の関心事となっていた。数字で具体的に見ると、2014年1月のテーパリング着手の際、10年-2年の金利差は約2.6%ポイントだったが、2015年12月の利上げ時点では約1.25%ポイントまで縮小していた。

だが、今回は2021年6月16日のFOMCでパウエルFRB議長が「テーパリングについて議論することを議論した(’Talking-About-Talking-About’ Tapering」と発言した時点で約1.3%ポイントとすでに前回利上げ時点と同程度のスプレッドしかなく、しかもその発言を皮切りにフラットニングが始まっている。実際にテーパリングが着手された2021年11月時点では約1.05%ポイントまで縮小している。

3/4 PAGES

4/4 PAGES