この一連の出来事には、どこかで聞き覚えがあるだろう。私たち自身に死をもたらすものと大差ないからだ。人間もまた、生物学者が「恒常性」と呼ぶ、代謝と維持費用の均衡をギリギリで保っている。加齢とともに、生きる過程に固有の摩滅がもたらす修復できないダメージが積み重なって、変動や動揺に対する復元力を失い、どんどん脆弱になる。

一度「老齢」に達すると、若い頃や中年の頃には対処できたようなインフルエンザ、肺炎、心臓発作、脳卒中が、しばしば致命的になる。やがて、ちょっとした風邪や不整脈ですら死をもたらしかねない段階に達する。

「企業の死」の定義は

こうしたイメージは、企業の死についての比喩としては有益だが、話の一部しか表していない。もう少し深く掘り下げるために、まずは企業の死というのが何を指すのか定義する必要がある。なぜなら企業の多くは破産や倒産よりも、合併や吸収で消えるからだ。

有用な定義は、売り上げを企業の生存能力指標として利用するものだ。代謝しているなら、生きているという考えだ。すると誕生は企業が初めて売り上げを計上したときで、死は売り上げを計上しなくなったときということになる。

この定義では、企業にもいろいろ死に方が出てくる。経済的、技術的状況の変化による分割、合併、あるいは倒産だ。倒産で死ぬ企業は多いが、もっと多いのが合併や吸収による消滅だ。

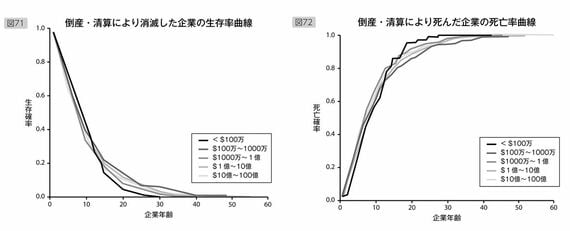

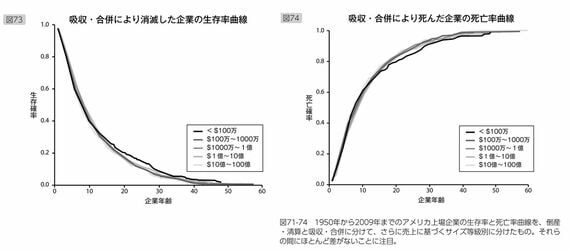

1950年以来アメリカ市場での上場2万8853社のうち、2009年までに2万2469社(78%)が死んでいる。このうち45%が他企業による吸収、合併で、倒産、清算はわずか9%、上場廃止が三パーセント、0.5%がレバレッジド・バイアウト、0.5%が逆さ合併、残りが「その他」による消滅だ。

データがカバーする期間内(1950から2009年)に、生まれて死んだ企業の生存率曲線と死亡率曲線を、それらの生存期間の長さの関数として図①〜④に示した。曲線は倒産と清算によるものと、吸収と合併によるものにまず分けて、そこからさらに売上規模別にわけた。

次ページが続きます:

【生存企業の数はIPO直後から急減】