さて、ここで気になるのは株価が経済活動再開の大部分を織り込む反面、政策的サポートの出口を織り込んでいないようにみえることだ。そこで思い出すべきは、かつてFED(アメリカの中央銀行)が引き締め方向へと舵を切る際にみられた「雇用統計が強すぎる現象」であろう。この現象は良好な雇用統計がFEDの引き締めを促すことによって緩和マネーがしぼんでしまい株価にネガティブな影響を与える現象、またはそうした考え方である。実際、強すぎる雇用統計がリスク性資産にネガティブな影響を与えることがあった。いまの局面では、経済活動再開が政策サポート期待を減殺してしまう展開が想定される。

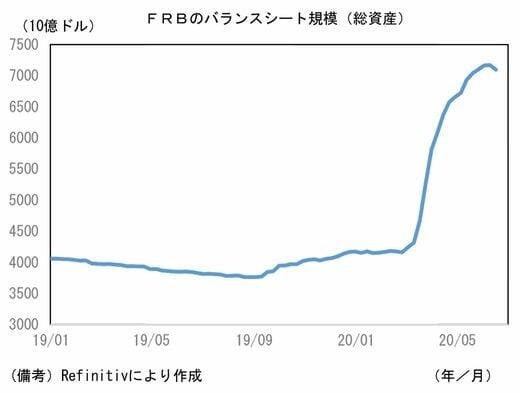

その点、やや注意が必要なのはFEDのバランスシート規模だ。FRB(連邦準備制度理事会)が発表した6月17日時点のバランスシート残高(=総資産)はコロナ危機対応以降で初めて減少に転じた。

FEDは金融緩和の手を緩めたわけではない

総資産の減少に寄与したのは、もっぱら3月の巨額流動性供給によって急増していた流動性ファシリティという枠組みであった。この枠組みの大部分は中央銀行流動性スワップで構成されるため、その減少は単に信用収縮回避を目的とした流動性供給(米ドル供給)の段階的終了を反映したものにすぎない。

他方、無制限の資産購入プログラムの下、量的緩和の根幹とも言える長期国債、MBS(不動産担保証券)といった保有証券残高は増加していた。

したがって今回のバランスシート縮小に対して「FEDが金融緩和の手を緩めた」「ステルステーパリング(ひそかに緩和を縮小すること)を始めた」などといった表現はなじまないのだが、バランスシート縮小が一定の注目を集めたのは事実だ。それがいわゆるテーパリングとの見方に発展する可能性も否定はできない。本質的ではないにせよ、こうした表面的事実が「出口戦略」と見なされるリスクに注意したい。