それに対して、今回のコロナ危機は自然災害的に発生したため、責任を追及するべき主体がおらず、窮地に陥った人を政策で救おうという話がすんなりと通る傾向がある。3月下旬にはアメリカでGDP比10%強の経済対策がわずか1週間程度でまとめあげられ、日本でもやはり実質的にGDP比10%強の経済対策が決定された。

この間、欧州では各国の経済対応に加え、欧州委員会による「復興基金」の創設、すなわち経済的に脆弱な国への支援を前提とする債務共有化の第一歩が踏み出された。

このように先進国を中心に満額回答とも言える手厚いサポートが実現し、アメリカや欧州ではコロナ危機以前より収入が増加するケースも確認されており、戦略的に失業を選択する人も存在するといわれている。金融市場では、そうした手厚い政策サポートが民間の経済活動を下支えするとの期待が強く、とくに株式市場では「株価が下がれば当局が助けにくる」といった甘えのような雰囲気すら感じられる。

先進国は「レ」の字型の回復軌道に

では、株価回復のもうひとつの原動力である経済活動再開はどうであろう。足元の経済指標をみる限り、先進国経済の回復軌道は「V」ほどシャープではないものの、「L」ほどは鈍くなく、その中間のカタカナの「レ」のような軌道を描いている。

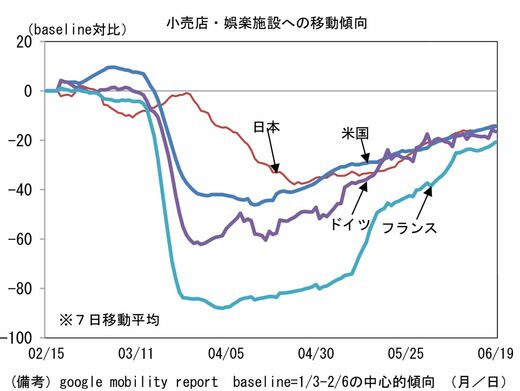

6月の日米欧PMI、モビリティーレポート(GoogleやAppleなど)など速報性に優れたデータは4月をボトムに底打ちし、5・6月は加速度的に持ち直している。またそうした速報データを裏付ける形で公的部門が発表するデータも回復している。

アメリカでは6月入り後に発表された5月雇用統計がポジティブサプライズとなったのを皮切りに小売売上高、鉱工業生産、新築住宅販売件数といったデータが軒並み上向いた。日本ではPMIに加え、GDPと連動性を有する5月景気ウォッチャー調査の先行き判断DIが顕著に改善した。また予算総額約13兆円の特別定額給付金の効果発現が見込まれることを踏まえると、6月のデータはリバウンドが期待される。