1/4 PAGES

2/4 PAGES

3/4 PAGES

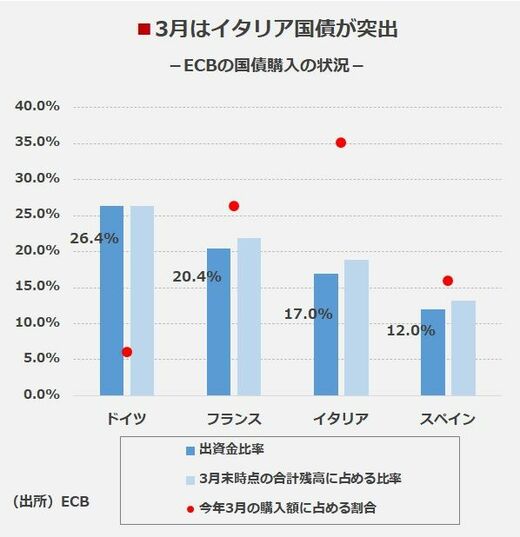

国債購入の内訳を国別に見ると総額373.2億ユーロのうち、イタリアが118.6億ユーロ、フランスが88.7億ユーロ、スペインが54.1億ユーロとなっている。一方、ドイツは20.5億ユーロにとどまっている。3月単月で購入した額の46.3%がイタリアとスペインにつぎ込まれた計算だ。

非常時であり出資金比率や33%ルール(発行残高に占めるECBの保有割合を縛るルール)にこだわらない柔軟な運営が宣言されているものの、ECBの歴史に残る怒涛の購入といってよい。ECBへの出資金比率はイタリアとスペインの2カ国を合計しても29.0%(17.0%プラス12.0%)にしかならないので、やはりルール無用である。ちなみにPEPPについては購入内訳が開示されていないが、同じような運営が行われている可能性が高い。ECBの保有国債に占める南欧諸国の比率は徐々に上昇しているものと推測される。

国別の偏りはいずれ修正を迫られる

こうした政策運営を将来の「悪しき前例」としないために、状況が落ち着いたところでイタリアやスペインの国債は「リバランス」と称して手放すオペレーションがなされるのではないかと想像するが、それもだいぶ先の話となるだろう。

繰り返しになるが、そもそも3月に発生した混乱に対応するための異例のプログラムなので、3月実績が膨らむこと自体は不思議ではない。結果として窮地にあったイタリアを中心として域内の国債利回りは急速に低下している。「コロナ対策のために財政負担がかさみ、ただでさえ痛んでいる実体経済に悪い金利上昇が襲いかかる」という非常にまずい展開が回避できたという意味で、一連の対応策は奏功しているといえる。

4/4 PAGES