日本の自動車部品市場約27兆円のうち、輸入部品は約9600億円と3%程度。ただ輸入部品の最大の生産国は中国で、35%超(2018年)を占める。その多くはばねやケーブル、繊維・樹脂製部品など比較的かさばらず運びやすいものだ。日系自動車メーカーの中国展開と連動してサプライチェーンは中国に延びてきた。だが感染症による寸断リスクを十分に想定していたとは言いがたい。

中国の国内生産は徐々に正常化しているものの、部品メーカーによっては、一部製品を日本で代替生産するなどの対応をとって、完成車メーカーの生産ラインを止めないように努めている。

感染の拡大期に入った日本では今後、工場で感染者が出るリスクもある。実際、感染者数が急増しているイタリアでは欧米大手のFCA(フィアット・クライスラー・オートモービルズ)の工場が生産停止に追い込まれた。日本の自動車メーカーは引き続き綱渡りの操業を強いられることになる。

2月の中国新車販売は8割減!

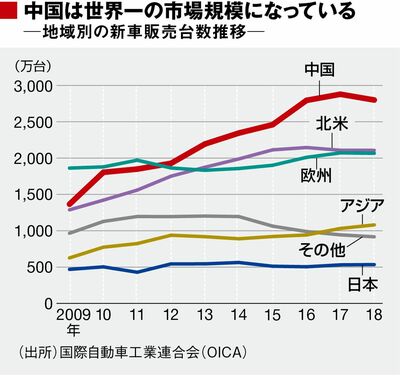

生産体制が復旧していけば、今後の焦点は2月以降に急激に冷え込んだ世界最大の中国新車市場がいつ回復するかに移ってくる。

新型コロナによる社会的混乱で、2月の新車販売台数は前年同月比79.1%減の31万台に落ち込んだ(中国汽車工業協会調べ)。トヨタ70.2%減、日産80.3%減、ホンダ85.1%減――。新車市場が低迷する中でこれまで健闘してきた日系自動車メーカーでさえも、2月は壊滅的な販売状況になった。

3月に入って販売店の再開は急速に進んでいる。中国のホンダ系販売店では8割程度、トヨタ系販売店では95%が営業を再開したという。中国の自動車業界団体である全国乗用車市場情報連合会(CPCA)によると、3月1~8日の1日当たり平均新車販売台数は前年同期比51%減の1万6325台で、2月全体の同80%減から大きく改善した。

しかし、消費者心理の冷え込みは予想以上に深刻だとみられ、新車販売がこれからV字回復していく見込みは薄い。「中国ではいまは車を買うムードではないだろう」。日系自動車メーカーの関係者も口をそろえる。今後の見通しについて、CPCAは「3月と4月も自動車市場の回復は緩やかで、正常化は5月以降になる」としており、通年の販売台数予測を当初の前年比5%減から8%減に下方修正した。

みずほ銀行法人推進部の湯進(タンジン)・主任研究員は、感染の中心地である湖北省以外で仮に3月末までに終息の見通しが立った場合でも、「1~3月の中国国内の新車販売台数は前年比で4割減、通年でも8~10%程度は減る」と試算する。