国際収支から把握する需給環境の代表的な計数として、「基礎収支」の概念は古くから注目されてきた。基礎収支は経常収支に長期資本収支を加えたものだ。国際収支を構成する経常収支と資本収支のうち、後者には為替や金利の変動に応じて短期的に大きく変動する部分もあるため、これを除いたものを長期資本収支と見なし、基調としての国際収支を把握しようという尺度である。この基礎収支が安定しているほど通貨の信認が厚いという解釈になる。

もっとも、国際資本移動が大規模かつ高速化している現代においては国際収支の計数が示す決済能力よりも、金融市場における投資家の期待の振幅のほうが大きな影響力を持ってしまうことがほとんどである。そのため今や基礎収支で通貨の信認を議論することは時代遅れというのが一般的な考え方だ。

とはいえ、「円の信認が崩れるのはどれくらい先のことになるか」という照会を断続的にいただくことも事実であり、そのような論点に対応するにあたっては基礎収支で表現される対外経済部門の「強さ」も依然参考になると筆者は考えている。

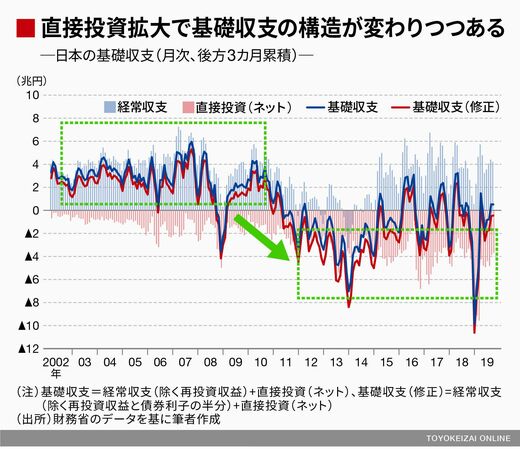

基礎収支は黒字から赤字方向へ

図に示されるように、本邦の基礎収支をめぐるイメージは金融危機後、構造変化を迎えつつあるようだ。

第一次所得収支を主軸として(というよりもそれがほとんどだが)経常黒字は依然として巨額であるものの、日本企業の対外直接投資が隆盛となる中、基礎収支を赤字方向に引っ張る力が着々と強まっている印象を受ける。また、ここで重要なことは、第一次所得収支は黒字として計上されるものの、それが円買いとして還流してくる割合は貿易収支に比べればかなり低いと推測されることだ。

国内へ還流しないことが分かっている再投資収益を除くと、第一次所得収支の黒字は5兆円程度小さくなる。図の「基礎収支」はこれを考慮している。だが、国内へ還流してこないであろう項目は再投資収益以外にもある。例えば、海外債券の利子も小さくない部分が再投資されるだろう。これを全部除くと年間で約20兆円ある第一次所得収支の黒字は6兆円強まで縮小してしまう。もちろん、債券利子の全てが再投資される(≒国内に還流しない)わけではないので、仮に債券利子の半分が還流してこなかったとした場合が「基礎収支(修正)」である。

次ページが続きます:

【「円の信認」は将来も保たれるか】