1/4 PAGES

2/4 PAGES

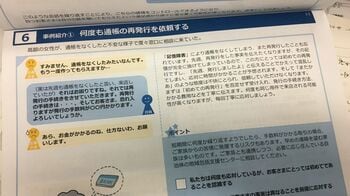

例えば、高齢の顧客が「何度も通帳の再発行を依頼する」「何度も暗証番号を確認する」ケースを取り上げている。さらに、「銀行にお金を盗まれたと騒ぐ」「窓口で支離滅裂な会話を繰り返す」「尿漏れをしている」ケースなど、事例ごとに想定される会話パターンを示しながら、いかに顧客に配慮し、丁寧に対応すべきかを説明している。

みずほフィナンシャルグループが用意している認知症顧客対応のハンドブック(記者撮影)

「現場の声もフィードバックする形で、できるだけ具体的に対応方法をまとめた」と、同社お客さまサービス部企画チームの松木博之次長は話す。ハンドブックは、金融機関だけで認知症対策をするのは限界があるとして、家族をはじめ、銀行所在地の地域包括支援センターや社会福祉協議会など、地域との連携を通じた問題解決の重要性を強調している。

三井住友は「代理人指名手続き」を積極提案

三井住友銀行が店舗で高齢の預金者に対して積極的に提案しているのが、「代理人指名手続き」だ。これは、認知能力の低下や要介護といった将来の事態に備えて、預金者本人があらかじめ代理人(2親等以内の親族)を指名する手続きで、代理人であれば預金者本人の代わりに窓口で資金を引き出せる。

同行におけるこの手続きの利用件数は現時点で約11万件に上り、成年後見制度の利用件数の約2万件を大幅に上回っている。

ポイントは、認知能力を失う前の早めの対応だ。認知能力をかなり失った後の対応では、成年後見制度を利用して後見人などを指名する必要があるが、家庭裁判所への申し立て手続きが煩雑だったり、弁護士など第三者の後見人に対する報酬への親族の抵抗感もあって、同制度の利用率は低いのが現状だ。

3/4 PAGES

4/4 PAGES