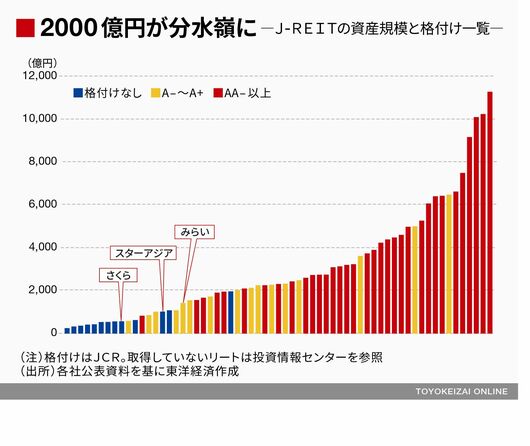

資産規模がわずか約500億円の小規模リートが、合併相手としてひっぱりだこになった背景には、少しでも規模を拡大させて高い格付けを取得し、投資家の目に留まりたいという思惑が透ける。

「格付けの低いリートは、機関投資家へのIR説明のアポイントさえ取れない」(上場リート運用会社の関係者)。買われるリートは買われ続け、買われないリートはいつまでも買われないという格差が横たわる。

リート特有の「みなし賛成」が事態を複雑にした

さらに、今回の合併で争点となったのが、「みなし賛成」というリート特有の制度だ。通常の株主総会と異なり、リートの投資主総会では議決権や委任状を行使せずに無投票となった票は、自動的に「賛成」として数えられる。

みなし賛成制が導入された背景について、投信法見直しに関する金融庁の会議ではこう述べられている。「リートの投資主は議決権の行使よりリターンに関心があるため、投資主総会への出席も期待できない。投資法人の円滑な運営を進める上で(みなし賛成制度は)必要だ」。元々は定足数が満たされずに、総会で何も決められなくなってしまうことを避けるための特例だった。

ところが、今回はこの「配慮」が事態を複雑にした。合併提案には投資主の3分の2の賛成が必要だが、みなし賛成制度を利用すれば反対票が賛成票を上回ったとしても、それ以上に無投票が多ければスターアジアとの合併が承認されてしまうからだ。

そこでさくらは奇策に出た。スターアジアが主催する投資主総会に修正動議を提案したのだ。この結果、スターアジア側の執行役員を就任させ、スターアジアと資産運用委託契約を結ぶ議案と、みらい側の執行役員を就任させ、みらいと資産運用委託契約を結ぶ議案が並存することになった。

さくらの狙いは、スターアジアによるみなし賛成制度の活用を封じることにあった。実は、みなし賛成制度を規定している投信法93条1項には、「複数の議案が提出された場合において、これらのうちに相反する趣旨の議案があるときは、当該議案のいずれをも除く」とただし書きがある。