Apple Cardの審査を通過した630というFICOスコアは「Fair」で、下から2つ目の信用力を意味する。ほとんどのローンの審査は通るが、平均以下の信用力という意味だ。

こうしたターゲットに対して門戸を開くのは、前述のまだカードを持っていない若年層がApple Cardを持てるようにするために必要なことだが、ゴールドマン・サックスのこれまでのビジネスではなかったというのだ。

ゴールドマン・サックスは投資銀行として、あるいは超富裕層向けのビジネスを展開している企業として知られている。その一方で個人向けローンの商品「マーカス」では、13%の人々がFICOスコア660以下のサブプライムに属する。

Apple Cardは、iPhoneのように、誰にでも同じカードサービスを提供するという点で、多くの人の申請を拒否しないだろう。その結果、ゴールドマン・サックスは、サブプライム層に対するビジネスを拡大させることになるが、もう1つの仕掛けがそこにはあった。

「金融教育の場」になる可能性

CNBCによると、FICOスコア620でApple Cardの審査が通った人に与えられた条件は、限度額は非常に控えめな750ドル、利息23.99%だった。それでも、この利息は他のクレジットカードに比べて非常に低いものだったという。

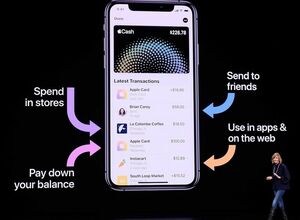

そのうえで、Walletアプリ上でいくら使ったのかを確認し、返済のタイミングで自分の支払額がいくらになるのか、というわかりやすいユーザーインターフェースデザインを使って管理していくことになる。

Apple Cardを通じてわかりやすく「金融の習慣」をつけていくことは、その人の信用力を上げていくことにもつながり、結果的にアップルやゴールドマン・サックスのサブプライム層もターゲットとしたビジネスを成功させる可能性が高まる。

すぐに結果が出る話ではないし、個人の信用力がユーザーインターフェースデザインで改善するかどうかは未知数だ。しかし、面白く、また有益な実験とも言える。Apple Cardユーザーがこれまでの一般的な金融サービスとは異なる動きを見せる可能性に、注目してみたい