また、政治リスクでも大きな転換点にある。イタリア財政やブレグジットは局所的な問題であり、世界景気に大きなリスクをもたらさないとみているが、米中貿易問題については、トランプ大統領がアメリカの経済成長を優先させるのか対立を重視するのか、重要な岐路に立っていると考えている。

9月に導入された中国製品2000億ドルに対する関税の25%への引き上げや残り2600億ドルへの追加関税は、アパレルやプラスチック製品、家庭用電気器具など中国依存度の高い消費財に広く価格上昇をもたらすため、関税による収入の家計への分配がなければアメリカの消費に悪影響を与える。

実際、2月に20%の追加関税が導入された洗濯設備では、国内の洗濯設備価格指数は前年比で10%超上昇し、売り上げ数量はその分10%超低下している。これまでは中国から駆け込みの輸入を行うことで価格転嫁を遅らせてきたが、反動が出始める2019年はアメリカの経済成長率は一時的に1%台後半まで落ち込むだろう。さらなる関税の強化はアメリカの消費マインド悪化を招く両刃の剣になりかねない。

したがって、トランプ大統領がアメリカ経済や消費者に配慮するのであれば、関税率引き上げの90日の猶予期間中に再度交渉の場が設定される可能性は十分にあり、両国が景気後退となるまで関税を引き上げ続けるといった事態は回避されると予想する。現状の株式市場は交渉が決裂し、米国経済が景気後退に向かう過度の悲観シナリオを織り込んでいるところであり、アップサイドはほとんど意識されていない。

中国のリスクが顕在化なら安全資産へのシフトを

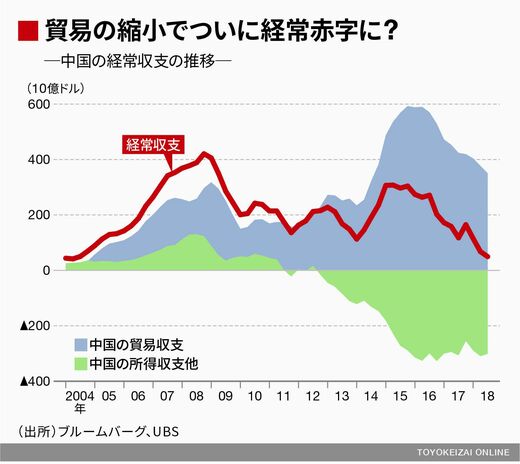

上記のシナリオの中で、とりわけ中国のリスクにはよりいっそう注視したい。2019年は中国の経常収支の赤字化が意識されるからだ。

中国の経常収支はこれまで輸出に支えられた膨大な貿易収支により、配当などの対外支払いにもかかわらず黒字(流入超)を維持してきた。しかしながら、世界経済成長の鈍化に伴う世界的な貿易数量の減少、米国によるこれまでの関税強化の影響(駆け込みの反動)、中国の財政拡大、内需振興策による輸入拡大から、貿易収支は今後減少が続くと見込まれ、経常収支は2019年後半にも赤字が定着するリスクがある。

経常収支の赤字化が定着すると、対外支払いの拡大から外貨準備の減少が起きやすく、人民元のさらなる下落につながる。人民元の下落は中国の輸出企業にとってはポジティブであるが、資本流出を伴うと、当局が管理できない過度な通貨安が起き、国内の膨大な債務に対するファイナンスのリスクが懸念され、財政・金融緩和の効果が相殺されるリスクも高まる。実際、2018年には人民元の下落に伴って世界の株価、原油価格が連動して下落している。