――西武、セゾンをバックにした御社が伸びたのと同様に、イオンフィナンシャルや楽天カードなど、リアルとネットのマーケットプレースを持っているところが生き残っています。

イオンはイオンという名前が付いているように、商店街は別だが、小売りとはコンペティターだからなかなか組みづらい。EC(インターネット通販)の楽天は、ポイントという手法でカード顧客を集めて、それを金融につなげるということを考えていると思う。簡単に言うと、当社は楽天やイオンの動きをよくみながら、それに勝つための戦略を生み出していく。

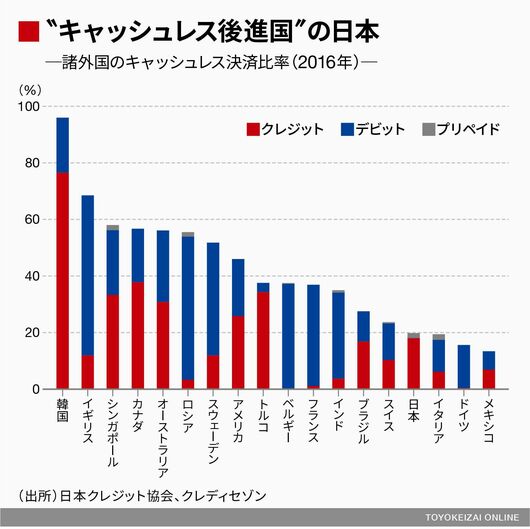

――QR決済などでキャッシュレス市場への参入が相次いでいます。

欧州でキャッシュレスといえばデビットでクレジットカードではない。一方で日本ではクレジットがほとんどだ。こういうことを新聞は書かない。日本ほど便利な国はない。安心・安全・清潔で、日銀、郵便局、銀行が信頼されていて、独自に発展してきた。それを一概に遅れていると自己卑下するのはどうだろうか。

私は、2030年くらいまでは、日本ではデビット的なものは普及しないとみている。もちろん顧客の利便性は損なわないようにするが、皆一緒になっての過当競争には参加しない。

デジタル革命の波に乗っていく

現時点でどこが勝つかはわからないが、デジタル革命、スマホ革命に対応できない企業は取り残され、あるいは買われて、統合される。20世紀に成功した企業はデジタルに弱く、新しい企業に負ける可能性がある。だから勝つところと組む。そうなると相手に当社と組むメリットを感じてもらわないといけないが、われわれにもグループで3700万人の口座を持つ強みがある。デジタル革命、スマホ革命の波に乗る企業と上手にタイアップし、当社の強みを120%生かしていく。

――カード以外の多角化にも力を入れている理由は。

だから、上場していたカード会社が潰れるのをみて、単品依存はだめだと考えた。できれば(カード事業の収益に対する比率は)3分の1、4分の1にしたい。

多角化しても日本だけでは少子高齢化が進むから、東南アジアに力を入れている。(インド含め)12カ国に出られるメドが立った。もちろん全部成功するとは思っていないが、たとえばカンボジアで成功すれば、それをラオス、ミャンマーへと横に展開する。