――監督官庁である経済産業省は、キャッシュレス化が進まない原因に加盟店手数料の高さがあると考えており、その背景としてクレジットカード会社の高コスト構造を指摘しています。

アメリカでは、カード事業といっても、アクワイアリング(加盟店契約業)やプロセシング(入会以降の一連の業務処理受託業)などと会社が分かれる。ところが日本は全部自社システムで丸抱えする。確かにクラウドですべて業界を共通化すれば、コストは下がるだろう。当社も新システムの開発には11年間、2000億円以上もかかった。年間150億円償却費が発生する。だから、償却やデータの移行費用、かつ新規開発が停滞したということで、今、当社の決算は悪い。

だが日本では、コストはかかっても会社ごとのサービスの工夫が差別化につながる。当社では24時間、365日稼働して、提携先の企業ごとに自在に独自の仕組みを設定できるシステムが来2019年の春から本格的に稼働していく。調べてもらえばすぐわかるが、他社はこうした開発にまだ着手していなかったり、やめたりしていて、メガバンクを含めてどこにもないシステムだ。最低でも25年ごろまでは、このシステムが大きな武器になる。

競争相手はメガバンクグループ

――競争相手や業界の環境をどうみていますか。

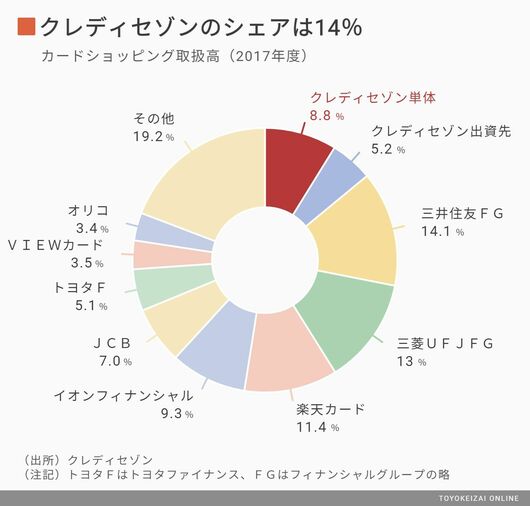

時間をかけると銀行は強い。消費者金融まで傘下に収めたので、オールトータルの競争相手となると、長期的にはメガバンクグループになってくると思う。当面は楽天カードなどとの競争になる。ただ、マーケットはどんどん膨らんでいく。

公共料金や病院でも使えるようになって、マーケットは順調に伸びてきた。ここからは、モノよりコト消費とか、法人カードや中小企業の個人事業主の決済にチャンスがある。経理システムと結合したコーポレートカードとか、決済専用カードとかいった進化が起こるだろう。今までやっていなかった未開の地がある。

――クレディセゾンは1982年参入と後発ながら、年会費を無料にするとか、永久不滅ポイントなど新しいサービスの導入で伸びてきました。

最大の革命は、女性がカードを持てるようにしたことだ。われわれは小売りから来たらから。銀行系などは男性にしかカードを出さなかった。また信販系は個品割賦のほうが儲かるので、カードを一生懸命やっていなかった。そこにわれわれが間に入って、小売りに来る女性という「使う人」にカードを持ってもらう、その戦略が当たった。

あとはそのカードをタイミングよく、ポイントを消えなくしたり、今度はポイントで資産運用ができるようにしたりと、顧客の側に立って革新した。半歩先をいくサービスを作っている。