一方、再生計画を進める上で避けては通れないのが資本増強の問題だ。東洋エンジの自己資本比率は9月末時点で10.8%にまで落ちた。顧客からの信用が低下し、新たなプロジェクト受注に支障が出る可能性が高かったため、今回の増資で自己資本比率を約17%まで回復させ、再生計画を着実に進める狙いだ。

意外だったのが2006年の増資以降、筆頭株主として協力体制を強化してきた三井物産が増資に応じなかった点にある。芳澤専務は、当初から資金面での支援を相談していたものの「(三井物産は)難しいという判断」だったという。ここ10年にわたって東洋エンジの業績が「赤字を出したり、配当できなかったり三井物産に貢献できていない」(同)と説明する。

一方のインテグラルは増資を引き受けた理由を問われ、「(多額の損失を出した米国案件は)一過性のもの。東洋エンジは必要な資金があれば伸びる会社だ」(同社の山本礼二郎パートナー)と自信をみせた。

すでに東洋エンジの全プロジェクトを点検し、既存のプロジェクトで一過性の損失が出る可能性は少ないとみているという。山本氏は東洋エンジの社外取締役に就任する予定だ。

インテグラルは優先株を1株740円で引き受ける。ここ半年の終値平均の830円に対し、約11%のディスカウントだ。優先株には株主総会での議決権や優先配当がないが、取得請求を同1株に対して普通株1株に設定した。

つまりインテグラルが保有する取得請求権を発動すれば、全株式を普通株式に転換し、三井物産を上回る約34%握る筆頭株主に浮上する計算になる。

山本氏は「上場会社として三井グループの一員として頑張ってもらう」と繰り返した。経営陣の交代の必要性についても否定し、現経営陣と企業価値向上に取り組む考えだ。一般的に投資ファンドは、出資して数年後には売却して利益を確定させる必要がある。こうしたエグジット(出口戦略)について「全く確定していない」(同)と明言を避けた。

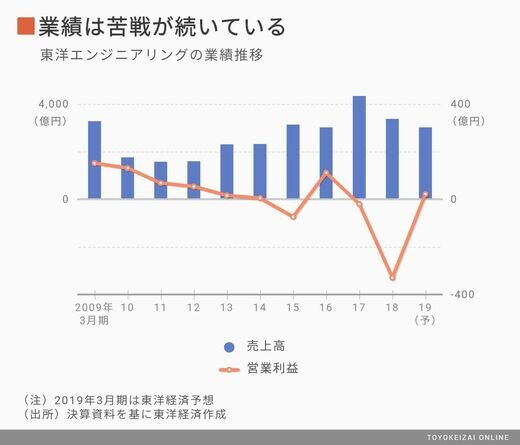

強みを伸ばせるのか

同業の日揮と千代田化工建設が大型のLNG(液化天然ガス)プラント案件の受注を積み上げるのに対し、大型LNG技術を持たない東洋エンジは受注を伸ばすことが難しい。

そこで東洋エンジは得意とする肥料プラントやバイオマス発電所の受注を重ねつつ、既存プロジェクトの管理を徹底する考えだ。

また、主力である設計・調達・建設(EPC)は受注が見込み通りにいかなかったり、工事のコストが超過してしまったりするリスクがある。そこでIoTを活用したプラントの保守運転(O&M)サービスを開発するなどして、EPC一本槍から脱却する。

大規模な増資にもかかわらず、11月29日の株価の終値は852円(前日比0.83%プラス)とやや上げた。今期は3期ぶりに営業黒字に回復する見通しの東洋エンジ。増資を再建への糧にできるか否かに注目が集まっている。