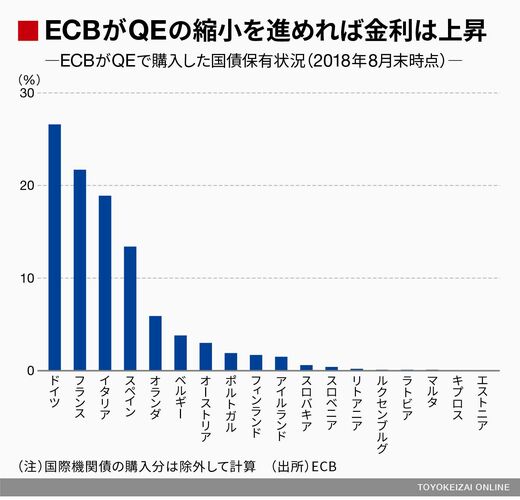

しかも、こうした金利水準は、ECB(欧州中央銀行)がイタリア国債を3564億ドル(国債保有合計の18.9%、8月末時点)も購入し、今なお保有していることも考慮する必要がある。要するに、相当程度、金利上昇は抑えられていたという理解が必要である。

この点、今月から始まった量的緩和(QE)の段階的縮小(テーパリング、国債購入額を月間300億ユーロから月間150億ユーロに削減)によって、足元では、金利の上振れが不必要に増幅されている可能性も否定できない。イタリア政府は理不尽さを感じていることだろう。

すでに述べたように、トリア財務相の目標には届かなかったとはいえ、DEFで示されたGDP比マイナス2.4%の財政赤字はSGPを遵守しており、近年と比べても異常な水準でもない。もしマイナス2.0%になるなら、なおさらだ。過去3年平均はマイナス2.5%、過去5年平均はマイナス2.3%であったことを考えると、ポピュリスト政権としてはかなり「まとも」な数字を出してきたと評価できる。

もちろん、10月末までにはアメリカの格付け会社ムーディーズによる格下げを懸念する声もあり、結果としての利回り急騰を避けるためには欧州委員会の振り付けどおりに動くべき、との考え方はある。確かに、ここからさらに金利が急騰すれば、事態収束は一段と難しくなる。だが、格付け対策として財政政策を緊縮路線にするのであれば、本来は金融政策における援護射撃を期待したい場面である。

ECBが緩和縮小するなら、財政拡張しか手がない

そもそも財政赤字の拡大懸念を理由に金利が高騰しているのであれば、これを抑制するための利下げやQE拡大というのが中央銀行に求められるセオリーである。しかし、今、実際にECBの取っている進路はまったく逆であり、共通通貨ゆえの矛盾がはっきり出ている事例といえる。

少なくともイタリアが自国通貨とそれを司る中央銀行(金融政策)を有していたら、間違いなくQEの縮小は決断していないはずだ。だからこそ、まだ統一化されていない財政政策を拡張することで現状打開を図ろうというのが民意であり、その民意がポピュリスト政権を生んだという順序で理解すべきである。この点、今回ばかりはイタリア政府の主張にも分がないわけではないと筆者は考える。