1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

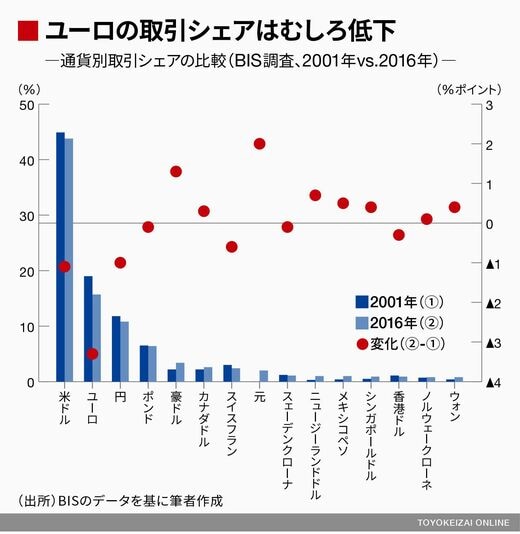

ユーロの取引シェアはこの20年で上昇するどころかむしろ低下している。国際決済銀行(BIS)が3年に一度実施する調査で、2001年と2016年の取引シェアを比較してみると、ドルは44.9%から43.8%へわずかに低下しているが、ユーロも19.0%から15.3%へさらに大きく低下している。この分、シェアを伸ばしているのが外貨準備構成通貨としても注目される人民元、豪ドル、カナダドルなどである。ちなみにユーロはこの15年で最もシェアを落とした通貨でもある。

ユーロを域内団結の触媒として使おうとするのは結構なことだが、むしろユーロこそが脆弱な南欧経済のファンダメンタルズをさらに劣化させた要因の1つであった。「基軸通貨を目指すことがなぜユーロ圏経済のためになると思うのか」、欧州委員会はもう少し丁寧な説明をする必要がある。

また、ユーロ圏が目下抱える最大の悩みは移民・難民問題であり、ユーロが基軸通貨を目指すことが、それと何の関係があるのかという批判もあるだろう。今回のユンケル発言は現状から目をそらしたような絵空事という印象が拭えない。夢を語るのは大いに結構だが、その前になすべきことはあまりにも大きく、重い。

※本記事は個人的見解であり、所属組織とは無関係です