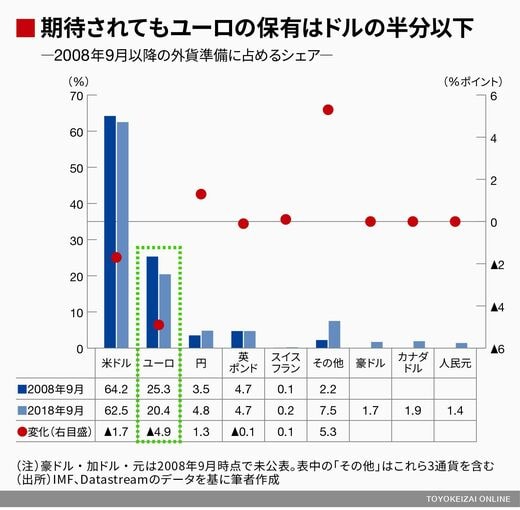

最後の「③各国政府の外貨準備通貨として保有されること」はどうだろうか。この点では仔細なデータが揃っている。ユーロが第2の基軸通貨と持てはやされ、相場も騰勢を強めていたころでも世界の外貨準備に占めるユーロ比率は約28.0%(2009年9月末)までしか上昇しなかった。なお、同時期のドルの比率は約61.5%であった。欧州債務危機が起きる前の絶好の環境でもユーロ比率はドル比率の半分未満だったという事実は覚えておいてよい。

かつてと比べればドル比率は落ちたが、それはユーロが評価されたためではない。2008年9月末と2018年6月末を比較した場合、ドルは64.2%から62.5%へ1.7%ポイント落ちているが、ユーロは25.3%から20.4%へ4.9%ポイントと、より大きく落ちた。2大通貨が選好されなくなった分、外貨準備はどの通貨へ割り振られたのか。

ドル、ユーロ以外のシェアが上昇

IMF(国際通貨基金)の外貨準備構成レポート(COFERレポート)で、金融危機後に豪ドル、カナダドル、人民元が公表対象通貨に加わった。2008年9月末時点ではこの3通貨を含めた「その他」の比率は合計でも2.2%しかなかった。それが2018年3月末時点では7.5%になっている。人民元や豪ドルやカナダドルにシフトしたわけである。ユーロが基軸通貨を目指すには、ドルから比率を奪う以前に、こうした「新たな準備通貨」と比べて、魅力ある存在でなければならない。

客観的に①~③の基軸通貨の条件と照らし合わせると、ユーロの基軸通貨化は「見果てぬ夢」としか言いようがない。だが、「欧州地域の基軸通貨」として、ドルに伍する可能性を秘めているだけで稀有な存在ともいえる。では、ユーロが①~③の条件を満たすために、欧州委員会としてできることはあるのか。

まず、ユーザーであり需要者である市場参加者の支持を得るために、使い勝手を良くすることは可能である。当該通貨を使用する際、為替リスクをヘッジするためのデリバティブ商品(先物、オプション、スワップ)が整備され、これを阻害するような資本・外為管理を残さないことなどだ。途上国などは投機アタックを懸念して規制を残しがちだが、すでに主要通貨の一角であるユーロについては、さほど心配が要らない。