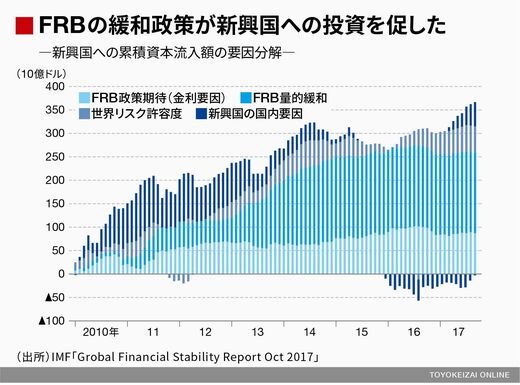

昨年10月、IMF(国際通貨基金)が公表した「国際金融安定性報告書」(GFSR)に掲載された図表がそうした現状の危うさを端的に示している。2014年以降の新興国への資金流入額の大宗がFRBの量的緩和(QE)に根差しており、その次にFRBの低金利が寄与しているという見方である。より具体的には2014~2017年の流入額に関し、QE要因が60%弱、低金利要因が30%弱であり、新興国自身のファンダメンタルズに即した国内要因は1%程度しかないという分析結果が示されている。

現状ではQEと低金利、双方の要因から引き締めが進んでおり、基本的にはこれまでと逆の事態を想定する局面になったといえる。年後半にはFF金利が実質ベースでプラス圏に復帰しようという中、新興国通貨建て資産の期待収益はドル建て資産のそれと比較して否応なしに劣化する。それがショックと呼べる事態にまで至るかどうかは別として、このままいけば「新興国市場からの資本流出」は起こるべくして起こる。改めて指摘することでもないが「金利が高い」のは「リスクが高い」からであり、緩和縮小とともにリスク許容度が縮小すれば当然、投資対象から外れる国・地域は現れる。アルゼンチン100年債は「カネ余り相場のあだ花」であろう。

「新興国通貨の低め誘導」も重なる

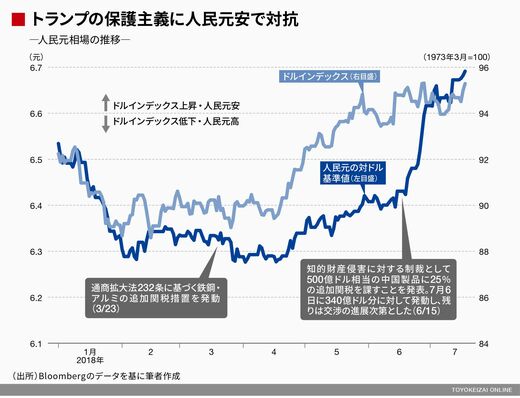

このように、FRBの正常化プロセス(利上げ&QE縮小)だけでも新興国市場には十分逆風となるが、やはり先鋭化の一途をたどっている米国の保護主義政策も資本流出の契機になりうる。たとえば人民元相場の下落基調は他の新興国市場にどのような影響を与えるだろうか。周知の通り、今春以降の元安相場に関しては、そのタイミングやペースを見る限り、トランプ政権への意趣返しと考えてまず間違いない。米国の各種追加関税が発表されたタイミングで人民元相場の騰勢が止まり、明確に下落に転じている事実を単なる偶然と見るのは難しいだろう。

「米国の中国からの輸入額」よりも「中国の米国からの輸入額」の方が圧倒的に小さいのだから、中国側にとっては報復措置が対米関税だけでは不十分である。中国政府の言う「総合的な措置」の一環として通貨政策が利用され始めていると考えるのが論理的だろう。とすれば今後もこれは続く可能性がある。

問題は、このまま元安相場が継続した場合、それにより対外競争力が劣化するほかの新興国通貨も同様に下落で応戦する必要が出てくるということだろう。そうなれば、中国を筆頭とする新興国通貨が意思を持って通貨の低め誘導を図っている状況にFF金利の実質プラス化という節目がぶつかることになる。