確かに、潤沢な外貨準備を考慮すれば中国および東南アジアの通貨は大事には至らないという見方はある。しかし、外貨準備は投機的な動きへの対抗策であって、投機的な動きそれ自体の発生を防ぐものではない。外貨準備のサイズが危機への牽制になるならば2015年8月の元切り下げで市場が中国ショックに見舞われることはなかったはずである。

いつの時代も金融当局が完全に資本フローを制御できるとは限らず、特定の新興国が大規模な資本流出に見舞われ、国際金融市場が混乱に至るという芽は現時点では高まっているように思われる。いずれにせよFRBが現在進めている正常化プロセスの影響はまず相対的にリスクが高いと思われる国・地域・商品で顕現化してくる。その1つが新興国であることにさほど異論はないだろう。

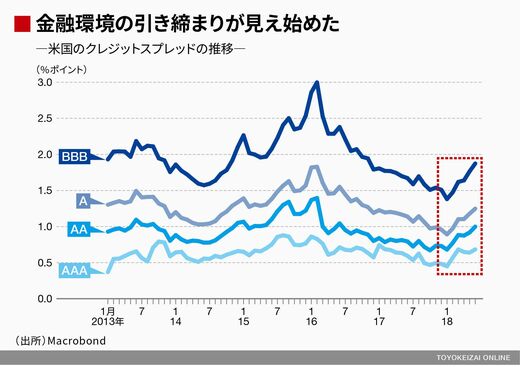

クレジットスプレッドの拡大は「炭鉱のカナリア」

なお、そうした新興国市場の混乱が起きた後は先進国、特に正常化プロセスの震源地である米国に影響が及ぶ段階となる。すでに米国のクレジットスプレッド(企業債券の利回りと米10年物国債金利の差)は年初からじわじわと拡大しており、金融環境の引き締まりが徐々にリスクの高い市場に及び始めている様子がうかがえる。

米国の株価が値持ちしている背景としては「緩和的な金融環境→社債発行の増加→自社株買い」という経路も指摘されていただけに、このままクレジットスプレッドの拡大が続けば、そのような経路はいずれ機能不全を起こすことが予想される。ここで株高が米景気の根幹を支えていたという事実が問題となる。

歴史的な長期にわたっている米景気拡大の背景には家計部門による堅調な消費・投資意欲があったのであり、実際に貯蓄率は大きく低下している。それほど加速していない賃金情勢にもかかわらず消費が伸びたのは株高による資産効果だったわけである。今年3月末時点で米家計部門の純資産残高はGDP(国内総生産)比で約500%と過去最高に達している。これだけの原資があれば賃金の伸びが穏当でも消費・投資は伸びるという理屈である。

今後、利上げの当然の結果としてクレジットスプレッドが拡大し、社債発行が鈍り、自社株買いも減り、株価も軟化してくれば、「逆」資産効果を通じて、家計部門の消費・投資意欲も当然毀損してくるはずだ。クレジットスプレッドの拡大はそうしたダウンサイドリスクに警鐘を鳴らす「炭鉱のカナリア(canary in the coal mine)」と考えたいところである。

足元ではトランプ大統領の思いつきで円高が進んでいるように見えるが、そもそも保護主義とは相手国の通貨高のうえに成り立つものであり、それ自体は何ら意外な展開ではない。むしろ、上述したようなクレジット市場の不調から始まる株式市場や実体経済の減速こそFRBのタカ派姿勢を根底から覆す本質的なリスクであり、その時こそ本当に米金利低下・ドル全面安、その結果として円相場上昇などを警戒すべき事態に陥るはずである。トランプ政権の保護主義はもともと危うい実体経済情勢を一段と危うくする負の方向へのブースターとして整理したほうがわかりやすい。

※本記事は個人的見解であり、所属組織とは無関係です