すでに商船と並んだ 洋上設備の市場規模

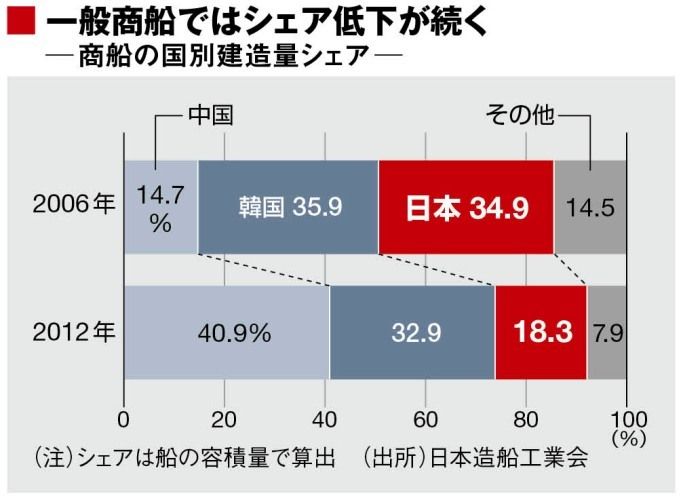

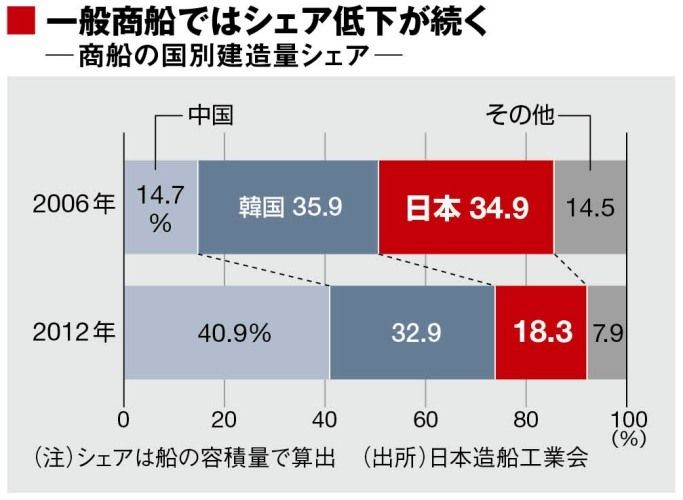

鉄鉱石や穀物を運ぶバラ積み船など、輸送用の商船を主としてきた日本の造船業は今、窮地に立たされている。中国経済の高成長で2000年代半ばから続いた海運・造船バブルが終焉し、船価は暴落、新船需要も細っている。しかも、韓国に続いて、近年は中国造船所の台頭が著しい。「伝統的な商船はライバルが増え、構造的に競争環境が厳しくなった。明確な将来像はなかなか描きづらい」(三井造船の田中社長)。

一方、同じ“海”を舞台とする成長市場として注目されているのが、海洋資源分野だ。原油高騰と陸上既存油田の枯渇を背景として、世界的に海洋での原油・天然ガス開発が相次ぎ、掘削設備やFPSO、オフショア(沖合い)作業支援船といった海洋資源開発向けの洋上設備・特殊船舶の需要が高まっている。

海洋資源分野は特殊な装置・機器類を搭載して工事も大掛かりになる分、1基(隻)当たりの金額が大きい。一般商船がせいぜい1隻・数十億円なのに対し、大型ドリルシップ(掘削船)は500億円を下らない。こうした海洋資源開発向け洋上設備の市場規模は、直近で年間4兆~5兆円。バブル終焉でしぼんだ商船の新規発注額とすでに肩を並べており、20年までに10兆円市場への成長が予想されている。

その最大の建造国は韓国で、建造実績、手持ち工場量とも群を抜く。かつては日本も建造上位国だった。オイルショックで造船不況に見舞われた1970年代、国内造船所は操業対策で掘削リグに相次ぎ進出、ピーク時の81~82年には年間建造が10基を超えた。しかし、標準設計の商船と違って仕様変更が頻繁で採算管理が難しく、多額の赤字工事が続出。当時は需要も一時的なもので終わり、80年代後半に各社は事業から撤退した経緯がある。

00年代に入って原油価格が高騰すると、石油会社による海洋開発が活発化し、開発・生産に用いる洋上設備への投資も急増。韓国の造船大手3社(現代重工業、サムスン重工業、大宇造船海洋)は海洋資源分野を戦略事業と位置づけ、巨大な専用ヤードまで新設して新たな柱に育てたが、日本の造船所は完全に取り残されていた。

そして今、伝統的な造船事業が苦境に立たされる中、国内造船大手も成長市場の海洋資源分野に活路を見いだそうと動き始めている。冒頭の三井造船との経営統合交渉を白紙撤回した川重にしても、海洋資源分野は造船事業生き残りに向けた重要キーワードだ。

{kind=link}