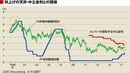

ユーロ圏の低賃金、低インフレには様々な要因が働いているとされる。生産性の伸びの低下、グローバル化、デジタル化の圧力、失業率に反映されない広義の失業の存在、期待インフレ率の低下は広く先進国に共通する要因だろう。さらに、ユーロ圏固有の要因としてEU圏内の自由な労働移動、労働市場改革の進展による賃金決定方式の柔軟化なども働く。労働コスト指数で見る限り、ドイツの賃金上昇率は、ほかの圏内主要国より高いが、雇用のタイトさから期待されるほどは伸びてこなかった。バイトマン総裁は、先述のインタビューで、EU圏内からの移民の流入と労働組合が賃金交渉で労働時間や技能の向上など賃上げ率以外の条件を重視するようになったことをその理由として挙げている。

賃上げを巡る環境は着実に変わりつつある

しかし、これらの賃金抑制要因のうち、いくつかは緩和に向かう。企業の採用意欲が高まっており、労働需給がタイト化して、広義の失業も減少して行くだろう。景気の拡大が、圏内全体に広がったことで、高失業地域から低失業地域へのヒトの移動の勢いも鈍るだろう。賃金交渉の形が変わっても、企業のコストは上昇するため、いずれ価格に転嫁される。ドイツ連銀ではドイツの賃金上昇率は、来年にはECBの物価目標と整合的な3%に届くと予測している。

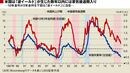

インフレ期待上昇の兆しもある。マイナス金利の導入などECBの異次元緩和が始まった2014年6月は世界的なエネルギー、商品価格の低下もあり、インフレ期待が急激に低下していた。しかし、2017年にはインフレ率がゼロ%台から1%台半ばに回復したことで、企業や家計も先行きの物価の上昇を見込む割合が増えている。

さらに生産性の回復で賃上げの余地が広がる可能性も出てきた。ユーロ圏では、世界金融危機と圏内の債務危機という2つのショックで固定資本投資の水準が大きく低下、回復に時間を要した。しかし、ここ1年余り、機械設備投資と研究開発投資などの知的財産生産物投資の勢いも加速している。資本装備率の高まりが、先行き生産性の伸びにつながることが期待できる。

ECBの2017年12月時点のインフレ見通しは、2018年1.4%、2019年1.5%、2020年1.7%と「2%以下でその近辺」という目標水準に向けた調整はごく緩やかに進むというものだった。しかし、景気が予想以上の強さを保っていることで、賃金の伸びを伴う物価の目標水準への調整スピードが、これまでの想定よりも早まる可能性が高くなってきた。

それでも2018年の利上げ開始は考えにくく、年内は純資産買い入れの終了まで、利上げ開始は2019年に入ってからだろう。ドラギ総裁は、インフレ目標への調整の進展を判断する上で、圏内の収斂も重視する方針を強調した。ようやく圏内全域が拡大方向と足並みが揃い、雇用、賃金の改善傾向も広く観察されるようになったが、まだ水準や勢いに大きなばらつきがある。ECBの緩和縮小は方向としては進展するが、緩和的な金融環境が急激に変わることはないだろう。