理由は2つある。1つは、2018年内の利上げ開始に必要な純資産買い入れの9月末以前の停止や、純資産買い入れ停止後の利上げ開始という順序は、変更しないと見られることだ。フォワード・ガイダンス変更の議論は、先行きの突然で無秩序な調整のリスクを減らすために行う。すでに決定済みの方針の撤回は、市場の混乱を招きかねず、逆効果になる。緩和縮小の順序を変えないことは、12月理事会の議事要旨に明記されている。純資産買い入れの停止と利上げの間に「十分な期間」を置くこととともに、ドラギ総裁が記者会見で強調した点でもある。

2018年の利上げ開始が考え難いもう1つの理由は、経済指標は強いが、賃金の伸びに加速感はなく、内生的な物価上昇圧力の高まりは見られないことだ。

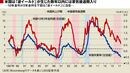

雇用改善でも賃金上昇圧力は弱い

ユーロ圏では、日米に比べて、雇用改善が大きく遅れたものの、ここにきて失業率の低下傾向が広く定着するようになった。2017年11月時点の失業率は8.7%で、日米と異なり世界金融危機前の最低水準(7.3%)を上回っており、労働需給の緩みがまだ残る。それでも、EUの欧州委員会が推計する賃金上昇を加速させない失業率(NAWRU、Non-accelerating wage rate of unemployment、2017年8.6%)という閾値におおむね一致する水準には達した。

しかし、賃金上昇率はまだ加速する気配はない。ECBが圏内の賃金動向の把握のため活用している指標を見ると、直近(2017年7~9月期)で労働コスト指数は前年同期比1.6%、1人当たり雇用者報酬で同1.7%、協定賃金指標が同1.5%。2016年下期を底にわずかに上向いた程度だ。ドラギ総裁は、1月理事会の記者会見で、この上昇が、協定に基づく給与ではなく、ボーナスや残業代などによるものであり、上昇傾向が定着するかどうか確信できない段階とした。

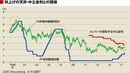

ドイツ連邦銀行のバイトマン総裁は、ドイツ紙のインタビューで「物価目標に整合的な賃金上昇率は3%」と述べている。労働生産性の伸びがおよそ1%あるからだ。物価が目標近辺で推移していた2000年から2000年代半ばにかけては、1人当たり雇用者報酬が平均2.5%、協定賃金指標は同2.4%上昇していた。ECBが利上げの前段階とする純資産買い入れ停止の条件は、物価目標に向けた調整の進展であり、賃金指標の2%超えは必要ない。それでも、上向きのトレンドが定着するかどうか、見極めたいところだろう。