なぜ赤字法人が多いのか。その理由について、埼玉県で開業している税理士はこう語る。

「稼いだ利益に最高税率45%の所得税が課せられるのを嫌う個人事業主が、節税を目的として設立した法人が多いからです。いわゆる『法人成り』です。法人化すれば所得税を逃れられるし、利益をそっくり社長の給与(役員報酬)として支払って、会社の利益をゼロにすれば法人税を納めなくてよい。

社長の給与に所得税はかかるものの、給与所得控除が適用されるから、その分、個人事業主より節税メリットが大きくなります。利益が増えてきたら、奥さんや子どもを役員にして給与を支払うようにすれば各々に給与所得控除が適用され、節税メリットが膨らむ。だから赤字法人が多いのです」

法人税は、その期の所得(益金-損金)に法人税率を掛けて算出する。損金とは、法人税を算出するベースとなる所得を減らせる「費用」のことである。現在、法人税の基本税率は23.4%だが、資本金1億円以下の中小企業は「中小法人の軽減税率の特例」として所得800万円以下の部分に15%の税率が適用される。一方、所得がない赤字(欠損)だと法人税はゼロになるため、役員報酬を増やすなどして赤字化し、法人税を逃れる中小企業が昔から多い。

「所得1億円超の金持ちほど税優遇される現実」(2017年12月20日配信)でも触れたが、サラリーマンなど給与所得者の所得税は、給与収入から給与所得控除や基礎控除、配偶者控除、扶養控除などを控除して(差し引いて)算出される課税所得に所得税率を掛けて算出される。給与所得控除は、これら控除項目(差し引き項目)の中で額が最も大きく、収入が少ない人でも最低額65万円が保証されている。給与収入が500万円の人だと給与所得控除は154万円で、収入の30.8%になる。

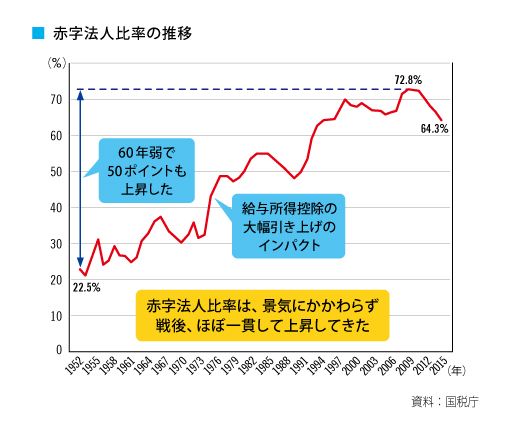

赤字法人比率は23%から73%に

このように本来、サラリーマンなどの所得税負担軽減のための控除項目である給与所得控除を、法人税逃れや所得税軽減のために活用する中小企業経営者一族が増えてきた。だから赤字法人比率が高まってきたのである。グラフに見るように、1952(昭和27)年に22.5%だったのが2009年に72.8%と、約60年間で50.3ポイントも高くなっている。13年からアベノミクスが始まったが、それでも赤字法人比率は14年66.4%、15年64.3%と高水準である。