1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

岩城:さて、徳田さんのご家庭の条件を整理して、必要貯蓄率を計算してみましょう。考え方はこちら(あなたは65歳までにいくら貯めればいいのか)をお読みください。子どもさんのある夫婦はこちら(30代夫婦は65歳までいくら貯めればいいのか)を読むことをお勧めします。読者のみなさん自身の必要貯蓄率の計算も3分あればすぐに計算できます。

徳田愛美さん(既婚・36歳・フリーランス)

夫(36歳)は会社員

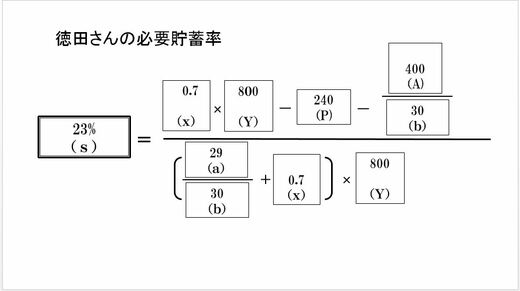

家計の今後の平均手取り年収(Y)800万円(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入)

老後生活比率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)240万円(年収の3割を軸に計算)

現在資産額(A)400万円(今保有している貯金などに、退職一時金の見込み額を加算した金額で計算)

現役年数(a)29年(現在36歳。65歳まで働く年数を計算)

老後年数(b)30年(65歳で原則年金生活に入り、95歳まで生きると計算)

夫(36歳)は会社員

家計の今後の平均手取り年収(Y)800万円(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入)

老後生活比率(x)0.7倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します)

年金額(P)240万円(年収の3割を軸に計算)

現在資産額(A)400万円(今保有している貯金などに、退職一時金の見込み額を加算した金額で計算)

現役年数(a)29年(現在36歳。65歳まで働く年数を計算)

老後年数(b)30年(65歳で原則年金生活に入り、95歳まで生きると計算)

貯蓄を増やそう

岩城:結果が出ました。ご夫婦の家計の必要貯蓄率は23%。老後に今の7割の水準の生活をする前提なら、毎月分に引き直すと、15万3333円の貯蓄が必要ということになります。

徳田さん:えーっ! 保育園料も結構かかっていて、毎月5万円くらい貯蓄するのがやっとです。

岩城:現在、徳田さんの年間払込保険料は、世帯の手取り年収の0.4%ほどです。しかし、勧められた保険に入り直すと、一気に世帯の手取り年収の4%ほどを占めることになります。世帯の手取り収入に対する保険料は1%未満に抑えるべきです。そうでないと、十分な貯蓄ができません。

徳田さんも、現在の保険を持ち続けて、できるだけ貯蓄額を増やす方が良いでしょう。毎月の支出を見直す必要もありますが、ご主人の年2回のボーナスから貯蓄に回す分を多くすると、貯蓄ができないということはないと思います。前回でもお伝えしましたが、個人型確定拠出年金、NISAを優先的に使いましょう。

岩城みずほの「おカネと人生の相談室」に出ていただける方を募集しています。料金は不要です。住宅ローン、保険、家計、資産形成などについて相談を募集します。記事は個人が特定できないように配慮します。以下よりご応募ください。お願いさせていただく場合は、岩城よりメールでご連絡差し上げます。

■公開応募フォームURLはこちら