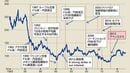

すでにアベノミクスによる経済政策転換から5年弱経過しているが、経済成長を最優先させる政策が長期化することで、ほぼ20年ぶりに名目GDPが増え続けるという他国並みの当たり前の経済正常化が実現する。そうなれば、他国同様に株式市場が景気循環のたびに最高値を更新するのが普通である。1990年代前半から20年以上にわたった経済失政を改め、適切な経済政策の実現によって日本経済が正常化しつつあることを、最近の日本株市場は示している。

10月7日コラム「希望の党は、民進党と同じ道を辿りかねない」では、発表されたばかりの希望の党が掲げる経済政策に、問題点が多いことを指摘した。その後希望の党に対する国民の熱狂が収まり、安倍政権継続への期待が強まっていることが、10月になってからの日本株のアウトパフォームをもたらす一因になっている。

選挙後も日本株が続伸する条件とは?

すでに「自公政権」による現行の経済政策が続くことを市場参加者は想定しており、22日の総選挙で予想どおりの安倍政権継続となっても、これが株高の材料になる可能性は低いだろう。

その後、一段の株高が国内要因で進むとすれば、2018年以降の日銀執行部人事だろう。メディアによる調査では黒田東彦総裁の続投を予想する声が多いが、黒田総裁・岩田規久男副総裁の強力コンビ以上に金融緩和長期化に積極的な総裁・副総裁候補の名前が挙がるようなら、年末年始にかけてさらなる株高が実現すると筆者は予想する。

また、総選挙で自民党は2019年10月の消費増税とその使途変更を公約に掲げたが、具体的な政策対応がどうなるのかも注目される。消費増税の判断については、2018年以降の経済動向やインフレ率、そして北朝鮮情勢などを踏まえて、安倍政権は相当慎重に行うだろう。安倍政権はプライマリーバランスの早期黒字化(経済的には意味がないと筆者は考えている)を見直したことを、諸外国に改めて説明している。

脱デフレを完遂しプラスインフレが安定するまでは、経済成長にブレーキをかける緊縮財政を控えるのは教科書どおりの政策運営である。安倍政権は、2014年の消費増税の失敗を踏まえ、財政赤字縮小ペースを政策ツールとしながら、柔軟に経済政策を運営するだろう。緊縮財政の失敗を繰り返さず、金融緩和を徹底する日銀の姿勢が続けば、2019年までには2%インフレ安定、つまり脱デフレ完遂が実現する。この帰結として、日本経済は完全に正常化、そして20年以上続いた長期株価下落からようやく抜け出すことになる。