苦境続く消費者金融業界 総量規制で大手淘汰の段階に

新生銀はすでに、傘下のノンバンクである消費者金融会社のシンキ、信販会社のアプラスで大規模な人員削減を実施している。モルガン・スタンレーの日本法人社長時代、大幅なリストラを行って「コスト・カッター」の異名をとったポルテ社長らしいやり方だが、「職員の雇用の継続」というGE側の求めにポルテ社長はどう応えていくのだろうか。これはひとえに、高額の買収金額に見合う収益をレイクなどの事業から引き出せるかどうかにかかっている。

GEコンシューマーの業績は、07年12月決算で売上高2081億円、最終利益は1205億円の赤字となっている。06年12月期も1632億円の最終赤字だった。赤字の主な理由は利息返還損失引当金で、06年12月期は1566億円、07年12月期は1671億円を計上している。

利息返還請求の近況は定かではないが、消費者金融業界全体からは「依然としてピークアウトしていない」(大手)という声がもっぱら上がっている。各社は「08年度には請求件数が減少に転ずる」とみていたが、現在までのところ、その期待は裏切られつつある。

さらに、貸金業法で規定された総量規制(借り手の年収の3分の1を与信上限とするルール)が09年末までに完全施行となる予定だ。これによって、消費者金融の市場規模が一段と縮小することは避けられそうにもない。ある消費者金融中堅のトップは「総量規制が導入されることによって大手クラスに資金需要が集中する可能性が高い。業界は大手クラス生き残りの完全淘汰の時代に入る」と警戒感を抱く。

今回の買収により、新生銀傘下の消費者金融事業は、既存のシンキ(08年3月時点の貸付金残高1305億円)と合算すると、消費者金融貸付金残高ベースで8800億円へと増加する。

シティバンク系列の消費者金融会社、CFJ(同9500億円)が事業縮小を決定していることを重ね合わせると、早晩、大手4社の次に位置する業界第5位となることは間違いない。しかし、それでも、準大手というランキングが業界淘汰の中で生き残りの切符を得た証しになるのかどうかは判然としない。

新生銀は、5800億円の買収資金は「内部資金調達」だという。もし、これが預金を意味するなら、買収原資として妥当かどうかという問題も生じる可能性がある。

あえて高額の買収に乗り出した新生銀に勝算はどの程度あるのか、今のところ、はっきりしないのが実情だ。「game changer」を標榜する新生銀行の今回のゲームが、「game over」にならなければよいが……。

<Column>

過払い利息請求権を保護すべきか 「クレディア」再生計画案に疑義

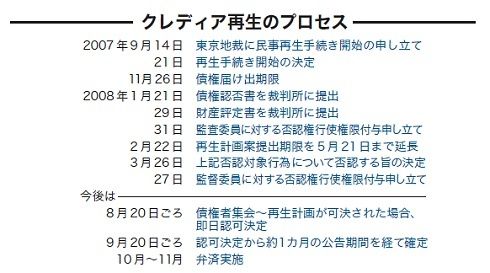

2007年9月14日に東京地裁に民事再生手続き開始の申し立てを行って、経営破綻した中堅消費者金融会社、クレディアの再生計画案がまとまった。再生手続きの過程では、12社からスポンサーの応募があったが、最終的に消費者金融、銀行など5社程度に絞り込んでデューディリジェンスを実施。事業の方向性などの提案内容を精査した結果、4月25日にかざかファイナンスがスポンサーとして選定された。

再生計画の骨子は、【1】再生債権を40%の弁済率で一括弁済を行い、残債権は免除、【2】30万円までの少額債権は一律全額弁済--などだ。

一方、今回の再生手続きの過程で最大の焦点となっていたのは過払い利息返還請求権の取り扱いだった。07年11月26日の債権届け出期限までに届け出がなかった潜在過払い利息返還請求権について、再生計画案を債権者集会に付議することを裁判所が決定した後に追加届け出があった場合、どのように取り扱うかが注目されていた。

今回の再生計画案では、同債権者(利息返還請求者)には請求権を失効させる「責めに帰することができない事由」が存在するという判断から、追加届け出も債権届け出を行った債権と同条件で弁済を行うということになった。いわば、利息返還請求権者を最大限に保護するということになったわけだが、銀行などの間には「一般債権者と過払い利息請求権者の間で利害が対立する内容」と、不満の声も上がっている。