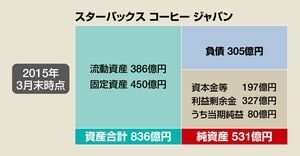

上場廃止直後、2015年3月末時点のSBJのバランスシートには異変はない。

この時点では上場当時のきれいなバランスシートのままだ。通常、少数株主から株式を強制取得するにあたっては、買収者ではなく買収される会社側が行う。

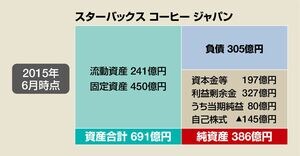

SBJのケースもセオリー通り、2015年6月にTOB価格と同じ単価1465円、総額145億円で強制取得をしている。

その時点で、資産側の現金が145億円減り、純資産の部に自己株145億円がマイナス計上されるので、純資産が531億円から386億円に減ったはずだ。

一方でSPCであるSolarは、TOBで買い付けたSBJ株を持った状態になっているので、バランスシートは資産側にSBJ株893億円が立ち、負債側に買収に投じた借入金が同額載っている状態になったはずだ。Solarの資本金は1万円なので、TOBの必要資金893億円は、全額親会社グループからの借金と考えられる。

完全子会社化では、少数株主の排除が済むと、この2社を合併させることで、買収資金に使った借入金を、買われた会社に転嫁する。その際、存続会社を買われた会社にするのか、それともSPCにするのかで、バランスシートの姿が大きく変わるのである。

今回は2015年6月23日に、SBJを存続会社としてSPCのSolarを合併する形をとっている。合併では消滅会社の資産を時価評価して取り込むため、Solarの資産はSBJ株のみ。買って間もないので時価評価しても同額と考えられる。

さらに存続会社であるSBJにとって、Solarが持つSBJ株は自己株に当たる。自己株は資産側ではなく、純資産にマイナス計上されるため、先に少数株主から取得した145億円の株式に、Solarの893億円分、合計1038億円が計上され、資本金や利益剰余金を食いつぶす。

さらに負債側には、SBJがもともと持っていた305億円に、Solarの借入金893億円が加わり、純資産は507億円のマイナス。一瞬にして債務超過転落である。

債務超過では米スタバ本社は配当の形でSBJから果実を吸い上げることはできないが、ロイヤルティで吸い上げているので十分ということなのだろう。SBJは上場していた時、米スタバ本社に売上高の5.5%をロイヤルティとして支払っていた。現在も同じだとするとその金額は88億円に上る。

グローバルな節税対策がグローバルにやり玉にあがったほどの会社だ。SBJを債務超過にしておく合理性があるとしても不思議ではない。