名目金利上昇の見通しが低下見通しより優勢に

実際に名目金利が高騰したのは、次の二つの変化が生じたからだと考えられる。第一は、実質金利の十分な引き下げは成功しないとの見通しが強まったこと。もう一つは、物価上昇の見通しが強まったことだ。

物価が上昇するルートとして、二つの可能性がある。一つは、円安による輸入物価の上昇だ。為替レートが1ドル=100円の大台を超えたため、とめどもない円安と輸入インフレが生じると考えられるに至った可能性がある。いま一つは、財政拡大による物価上昇だ。これは、実質金利をも上昇させるので、名目金利の上昇幅はより大きくなる。

いずれせよ、名目金利が、低下するのではなく上昇するという見通しが優勢になった。

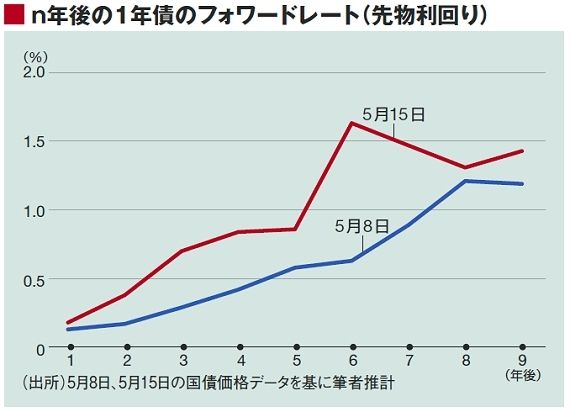

では、マーケットはどの程度の物価上昇を予測しているのか? 前回、フォワードレートを推定した。そこで示したのは5月8日のデータに基づくもので、期間の経過にしたがって単調に上昇し、8年目頃で定常値に収束するような形になっていた。

金利上昇後の5月15日のデータで計算すると、図に示すようになる。カーブがかなり上方にシフトした。もっとも、2%目標が達成できない点では前回と変わりはない。ただ、右側の部分が奇妙な形に変形している。これが意味のあるものかは不明だ。いまだに見通しが混乱しているためではないかとも考えられる。

先に述べたように、名目金利が下落するか上昇するかは、実質金利の低下幅と期待物価上昇率の上昇幅の、どちらが大きいかで決まる。日銀は、一方において金融緩和をする(その含意は実質金利の引き下げ)と言い、他方で物価上昇率を高めると言っている。つまり、名目金利の方向付けに関して、正反対のメッセージを市場に送っているのだ。市場はどちらがどの程度成功するか判断がつかないために、金利の方向付けの判断ができず、混乱している。

今回の事態に対し、日銀は国債購入を増やして金利を抑えようとするだろう。しかし、「2%目標」が残っている限り、将来の名目金利は上昇すると考えざるをえない。