1/3 PAGES

2/3 PAGES

家計のバランスシート改善が消費を後押し

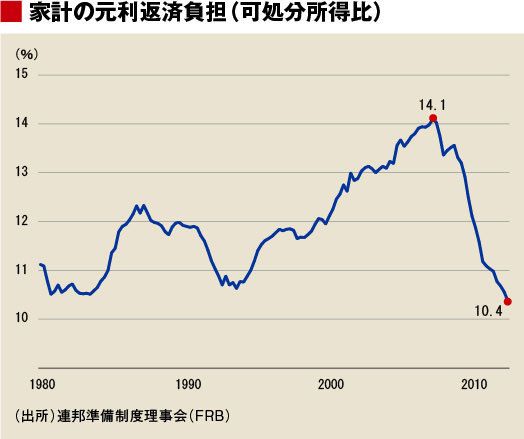

このように個人消費が堅調に拡大している背景には、まがりなりにも雇用・所得環境が改善していることに加え、家計の債務返済負担が軽減していることがある。実際、可処分所得に占める借入元利払金の割合を見ると、2007年7~9月期の14.1%をピークに急速に低下、昨年末時点では10.4%と1980年の統計開始以来の最低を記録した(図)。

負担軽減の一因となったのが、住宅バブル期に積み上がった過剰債務の調整だ。事実、家計の債務残高は、昨年末時点で13.5兆ドルとピーク時から約7%減少した。可処分所得に対する比率でみても、2007年7-9月期(134.6%)をピークに低下へと転じ、昨年末時点では、110.7%と歴史的なトレンドの近くまで戻っている。

住宅バブル崩壊から5年が経過し、過剰債務調整もようやく最終局面を迎えたと言っていいだろう。つまり、それだけ所得の増加が消費拡大につながりやすい状況になっているということだ。

また、債務の調整だけでなく、株高や住宅価格の持ち直しによって家計が保有する資産が大きく回復したことも見逃せない。家計の総資産額は昨年末時点で79.5兆ドルと、2007年9月末のピーク時(81.5兆ドル)に近い水準まで回復している。

年明け後も株価が最高値を更新するなど、株高の傾向が続いていることを踏まえると、家計の資産はさらに増加している可能性が高い。米国の株式市場を最も広範囲にカバーするウィルシャー5000株価指数を用いて試算すると、年初からの株式や投資信託の評価益による家計資産の押し上げ効果は、およそ1.6兆ドルに達する計算だ。こうした資産の増加によって消費意欲が刺激され(=貯蓄率が低下)、足元の消費を後押ししたとみられる。

3/3 PAGES

{kind=link}