1/4 PAGES

2/4 PAGES

米国側は、金融政策はあくまでも国内政策であるとの立場を崩さず、結果的に

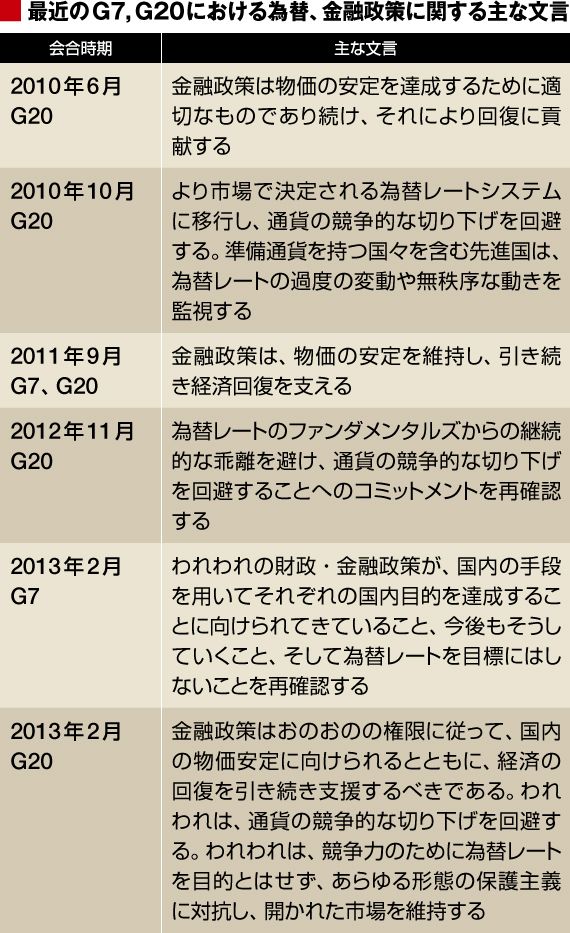

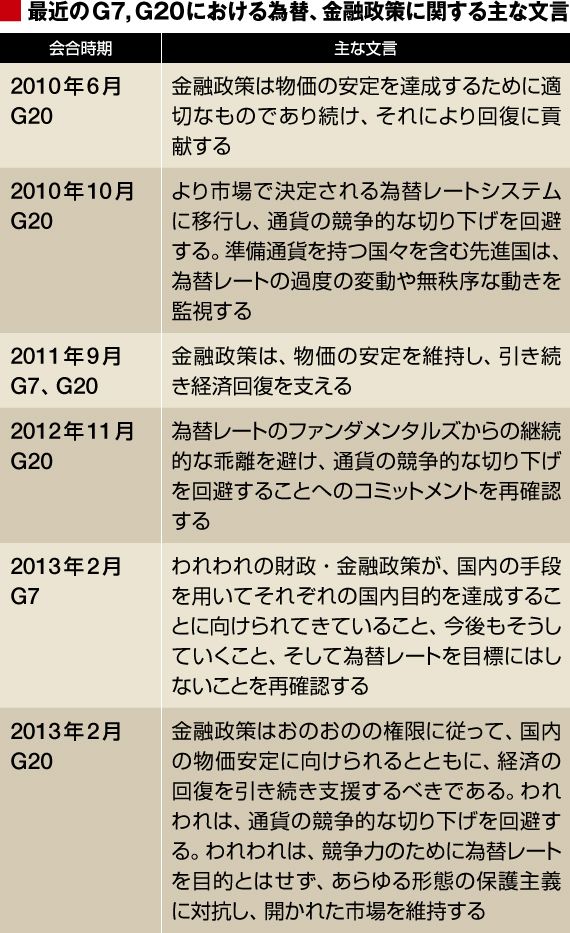

2010年、11年の数回の会合における声明文では、「金融政策は物価の安定を達成(あるいは維持)するためのもの」という非常に弱い表現が盛り込まれるにとどまっていた。

G7、G20は、歴史的な経緯からすれば、各国間の利害が交錯する為替政策を調整する場であることは勿論である。だが、金融政策と為替の論点がこれほどくっきりと交錯したのは今回が初めてのことである。

特に、今回は米国ではなく日本が新たなターゲットになったことにより、新興国対先進国という構図がより鮮明になった。しかも、批判する側には欧州主要国の一部も回ったという意味で、事態が複雑化する様相も見せた。金融政策がいよいよ国内政策の範疇から半歩外に引き出される兆しが見て取れる事態とも言えよう。

リーマンショックを境に余裕を失った先進国

金融政策と為替は、本来、コインの裏表の関係にある。固定相場制の下では、経常収支の悪化が起これば、金融引き締めによって物価を下げ、輸出競争力を回復させる必要があった。一方、変動相場制の下では、経常収支の悪化が起これば、通貨安によって競争力の回復が図られるのが通常であるが、通貨安に伴って購買力の低下、輸入インフレの上昇が起こり得る。

金融緩和によって意図して通貨安を起こすのか、インフレ抑制のための金融引き締めが必要になるのかは状況によって異なるが、いずれにせよ、変動相場制においても通貨政策と金融政策は本来別個の政策ではあり得ない。にもかかわらず、国内における各国中銀の独立性の問題などにも配慮して、先進国クラブ内では、金融政策は国際間の政策協調には表立っては組み込まない形をこれまでは採ってきた。

3/4 PAGES

4/4 PAGES

{kind=link}