つまり、問題の三和Fの譲渡債権の場合、過去の支払いについて利息制限法で計算し直せば、債権額は減少するのが確実。もしも、過払い金が発生していれば、債権がそもそも不存在の可能性すらある。債権譲渡においては、債務者が譲渡人(=三和F)に主張できる抗弁権はすべて譲受人(=振興銀行)に対しても主張できるが、その場合、振興銀行はどう対応するのだろうか。そもそも取引履歴などを正確に把握する体制を同行が整えているのかも疑問だ。

一方で、金利や遅延損害金率を低く変更する旨の記載がなされたものがあり、中には当該欄が空欄で通知されたものさえある。しかし、前出の鎌野教授は「債権譲渡においてはこうした一方的な条件変更を含むものは無効」と厳しく指摘する。

銀行は臨時金利調整法の規定により、利息制限法の上限金利を超える利息で融資できない。このため、譲渡日以降の金利が利息制限法の範囲内に引き下げられるようで、一見、債務者には有利であるかに見える。ただし、これには注意を要する。

ゲームセンター会社が連帯保証の不可解

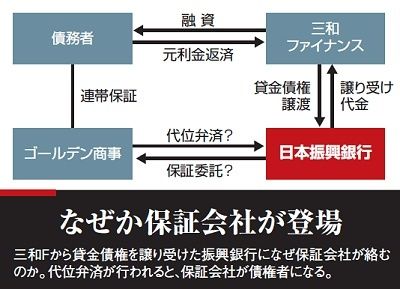

実は、通知書には見慣れない会社名が登場する。「株式会社ゴールデン商事が貴殿の債務を連帯保証することになりましたので、ご確認ください」と記載されているのだ。また、「本譲渡契約についての『確認書』及び『保証委託契約証書』を別途ご送付させて頂きますので、返送をお願いいたします」ともある。確認書や保証委託契約証書の内容次第では、返送すると、債務者は振興銀行側が示した条件を新たに承諾したことになりかねない。その場合、延滞し代位弁済されると、ゴールデン商事が債権者となって現れる。

では、このゴールデン商事とは何者なのか。振興銀行側が答えた東京・下北沢の住所において確かに法人登記はなされている。が、目的欄にはゲームセンターや飲食店の経営などが掲げられており、貸金業や保証業務はない。当然、貸金業登録もない。同住所にあるゲームセンター「ゲームゴールデン」の経営権も別会社に移っており、ゴールデン商事には経営実態がないように見える。

このような不可解な点の多い債権譲り受けを行った振興銀行の狙いは何なのか。なぜ、見慣れない保証会社が必要なのか。本誌の取材に対し、日本振興銀行は「個別の案件については答えかねる」と口をつぐむ。確認を求めるとした書類が来ないまま、通知書に指定された初回支払い日に返済金を振り込んだ債務者も実際にいるという。銀行に求められている「業務の健全性・適切性」に照らして、この取引に問題はないのだろうか。

(大崎明子 =週刊東洋経済)