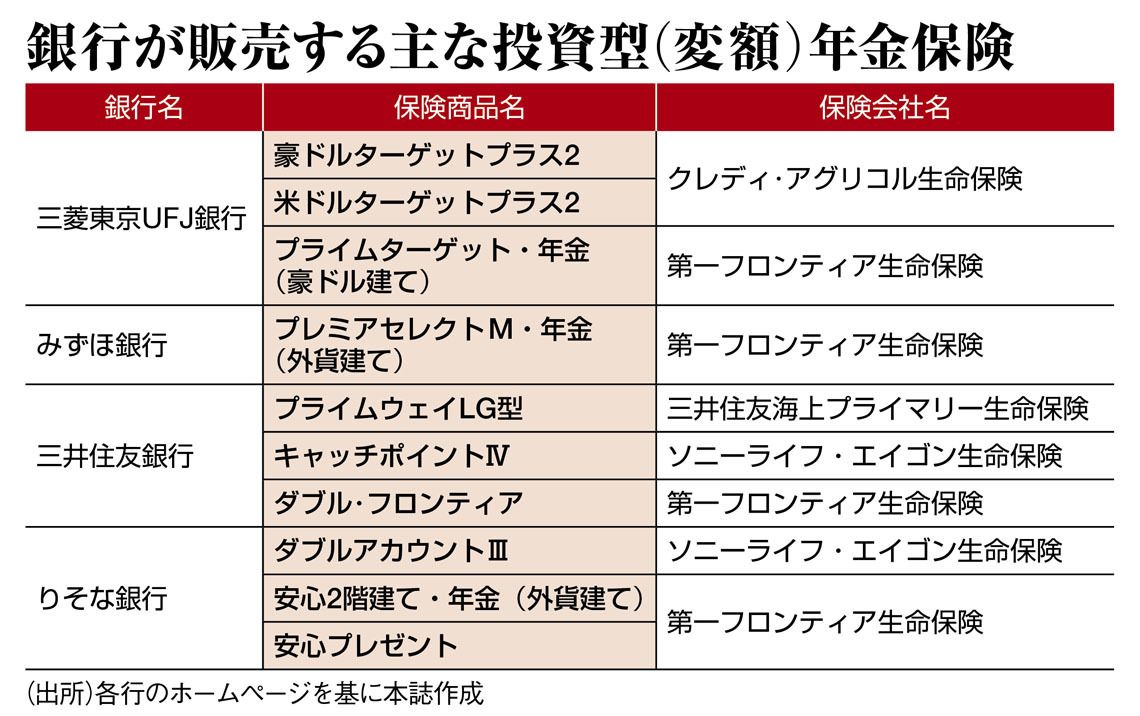

銀行が販売急ぐ「外貨建て変額保険」は買いか 「最低保証」という宣伝文句の本当の意味は?

生命保険協会の筒井義信会長(日本生命保険社長)は、4月15日の協会長会見で、手数料の開示を行う方向で検討していると公言した。開示が始まる時期は、早ければ年内。対象となる商品は、金融機関で販売する、投資信託に類似したリスクを持つ保険。つまり一時払いの外貨建て変額個人年金保険や同変額終身保険が中心になるとみられる。

では、銀行が売るこれら保険の販売手数料が開示されるようになれば、どうなるか。

4月下旬、「この保険の手数料はありません」と言い切ったのは、東京都下の大手銀行の保険販売担当者。確かに、投資信託のように、客に明示してプラスアルファで徴収する手数料はない。だが銀行は、客が払う保険料の中から販売手数料を得ている。

そうやって販売してきた保険について手数料開示義務後は「X%の手数料をいただきます」と客に言うようになる。

外貨建て変額保険の一時払い金額は200万円前後が多い。販売手数料率が8%であれば、16万円前後を手数料として銀行に支払うことになる。そのような説明を客にしたら、いったいどれだけの人がこの保険を買うだろうか。販売減を懸念する銀行は、手数料開示が義務化されていない今のうちに、売れるだけ売っておこう、と考えてもおかしくない。これが保険販売が熱を帯びる背景だ。

この保険を買うなら豪州国債のほうが得なのに・・・

「外貨や投資信託での運用を考えているのなら、この保険がぴったりです」。東京都下の銀行窓口で、開口一番に勧められたのが、外貨建て変額個人年金保険だ。複数の銀行窓口でも、同じタイプの保険を勧められた。豪ドル建てや米ドル建てなど、さまざまな外貨から選べる。

が、この保険商品の仕組みは、実に複雑。概略を左上図に示したが、いったいどれだけの個人が、この保険の本質とリスクを十分に理解できているだろうか。金融庁の森長官は前出の『文藝春秋』で、豪ドル建ての変額保険について、「お客様からすれば、豪州国債を買ったほうがお得なのに、情報を十分ディスクローズ(開示)していない。これってとても失礼なことですよね」と指摘したほどだ。

どういうことか。保険の仕組みを見ていこう。

無料会員登録はこちら

ログインはこちら