中期で他社のM&Aも課題は都営との一元化

今後5~10年で人口減少が本格化すると、鉄道会社が手掛ける不動産事業は縮小、流通事業も減少を余儀なくされる公算が大きい。多角化事業の整理と鉄道事業での生き残りという二つの難題が各社にのしかかる。優勝劣敗が明確になり、人口減少地域の民鉄は再編(被合併)のターゲットになる。その際、過疎地の鉄道会社は公的支援を受けて第三セクターとなり、地域の交通インフラの維持を図る政策措置もありうる。

だが、都心部の民鉄は規模が大きすぎて国や地公体の支援が十分に受けられないおそれがある。そこで、近隣の「勝ち組」民鉄との経営統合が有力な選択肢に浮上してくる。キャッシュフロー創出力に勝る東京メトロは、買い手側の台風の目として再編の主役に躍り出るかもしれない。

一方、不確定要素としては、都営地下鉄との一元化問題がくすぶっている。互いにライバルだが、両線の乗り換えでは割引があり、駅ナンバリングも共通化している。東京メトロの大株主のうち、東京都は二つの地下鉄の統合に前向きだ。

都営地下鉄の09年3月期は営業収益1399億円、営業利益217億円。増収増益だが、4432億円の巨額の累積欠損が残る。早期の統合は現実的ではないが、国の持ち株放出(現在は金融危機対策で政府保有株式の売却は凍結中)により東京都が筆頭株主となれば、一元化議論が再び活発化する可能性がある。JR3社が上場後に旧国鉄の債務を追加負担させられたように、新線開発など、統合に際して一定の負担増を迫られるリスクもありうる。

現在の東京メトロの格付けには都営との統合は織り込まれていない。利用者の立場で考えれば、都心部の地下鉄全線が統一された料金体系となる期待は出てくるのだが。

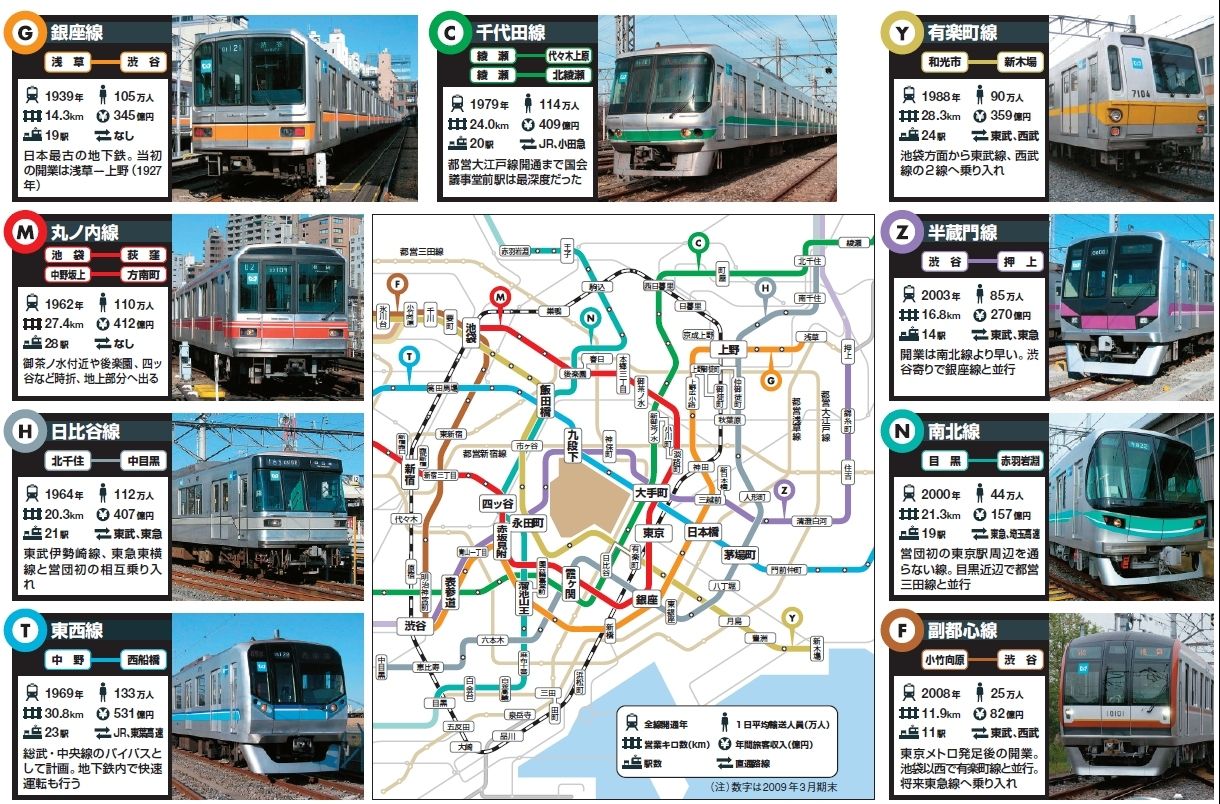

■東京メトロの路線図 [+クリックで拡大]

(週刊東洋経済)