たいした利上げができないとすれば、ドルはもはや弱くない円に対してどんどん強くなるということがない。むしろ現状ではややドル高が行きすぎており、調整が始まる。

――ドル円はどの当たりに落ち着くのでしょうか。

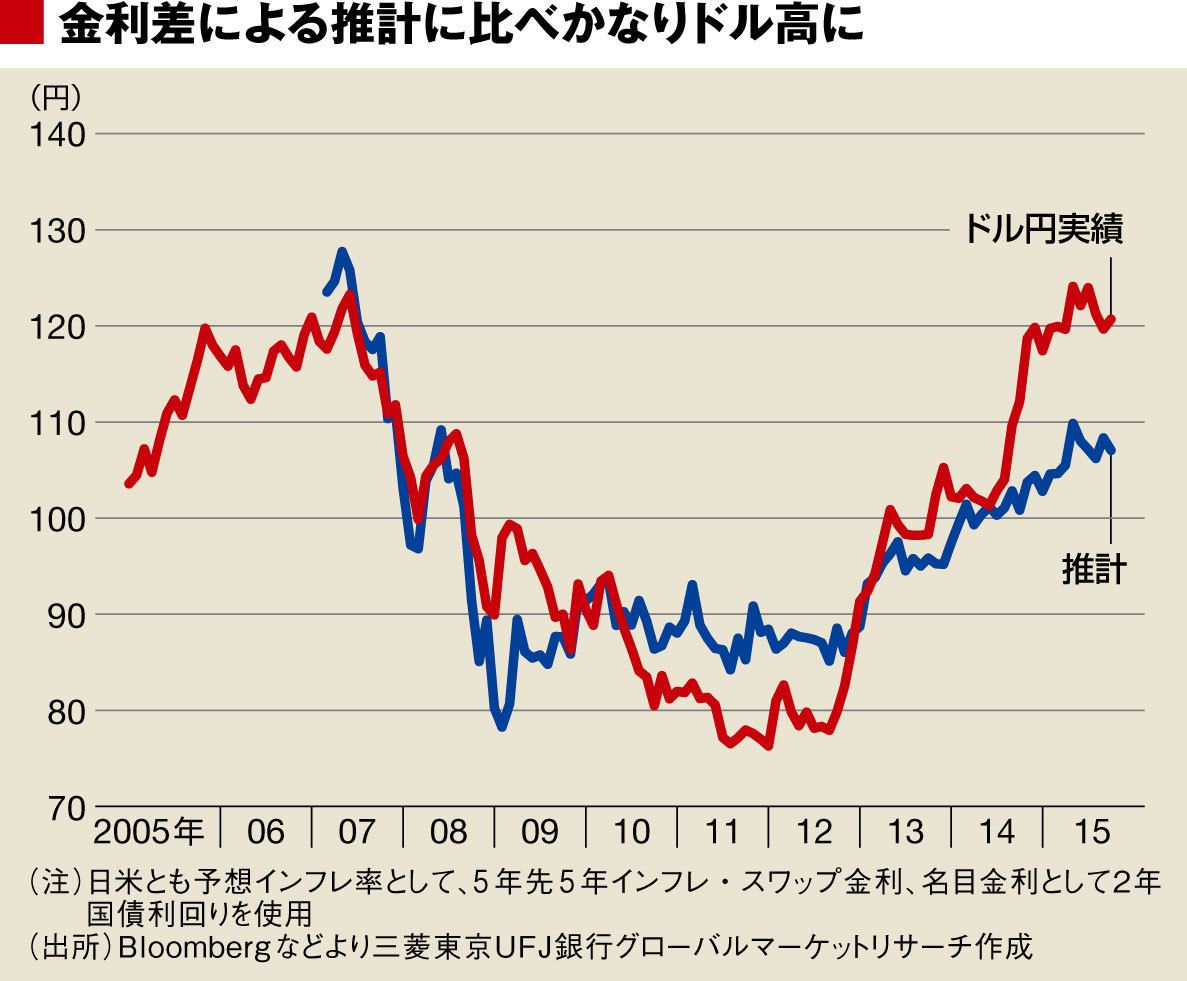

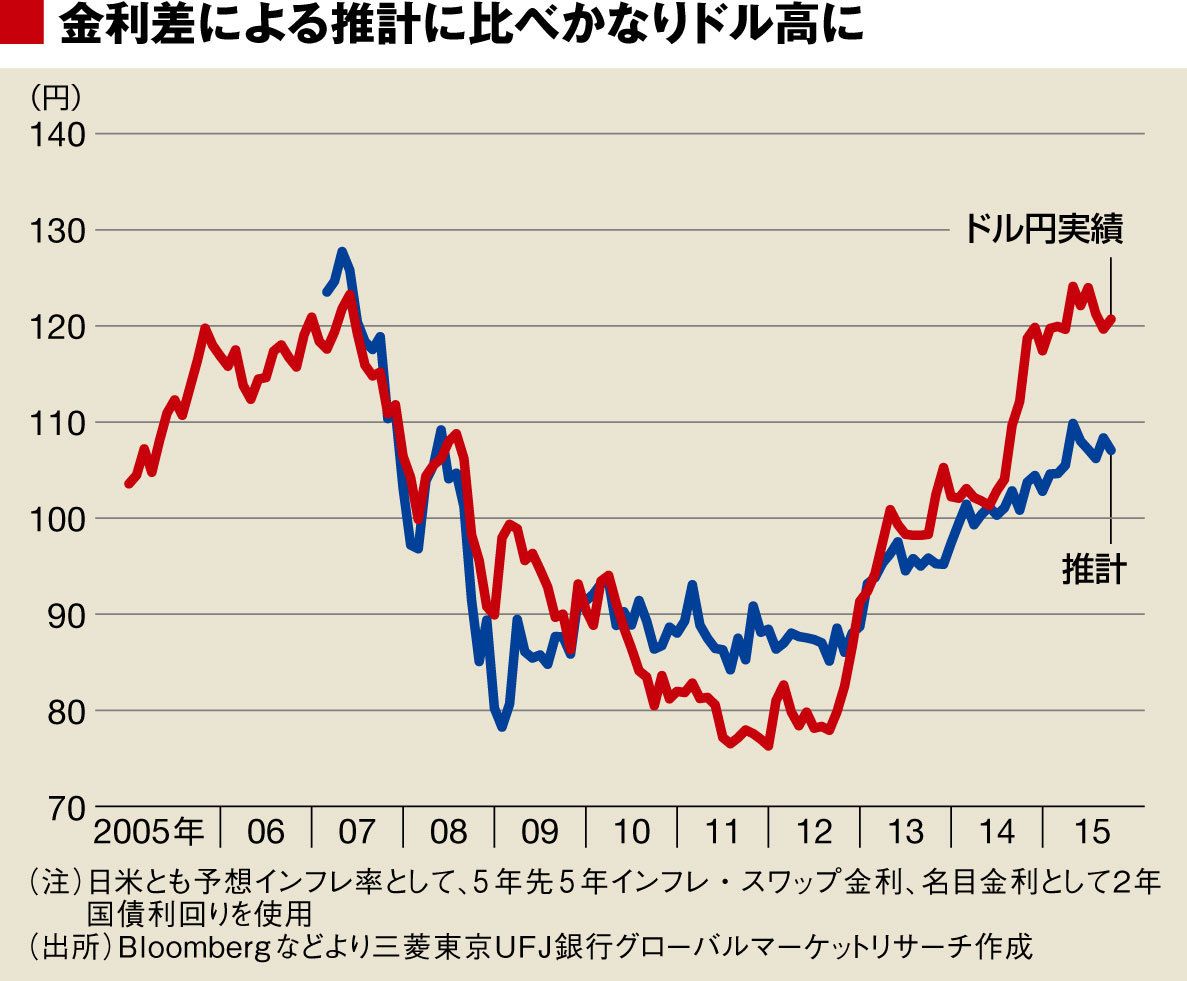

日米間の実質金利差とドル円は相関が高い。その関係から、逆算するとドル円の推計値は110円を下回る。そもそも10円ぐらいドルが高いということだ。この乖離は期待感によるものといえる。

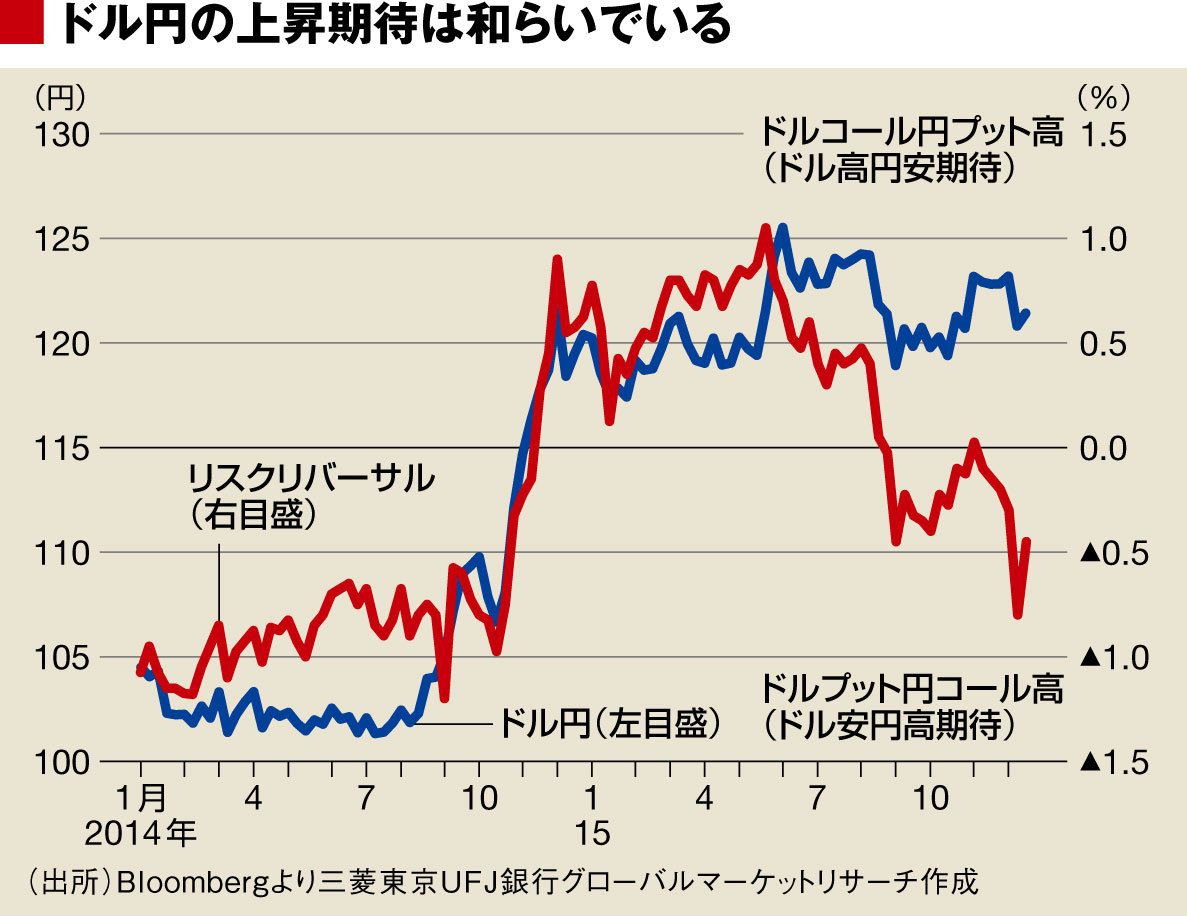

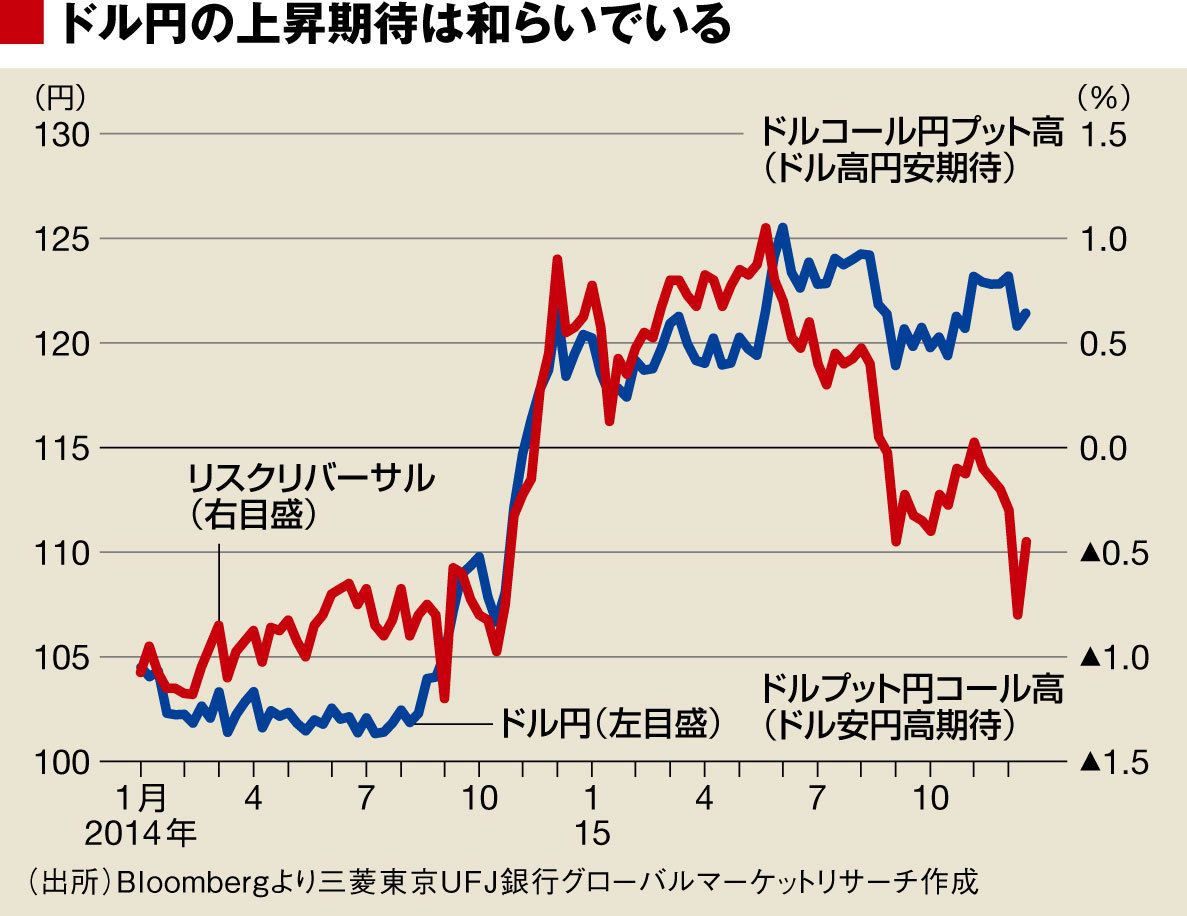

一方、期待感を表す指標として、通貨オプションのリスクリバーサルが参考になる。ドル高円安期待が高ければ、ドルコール円プット需要が高まり、逆なら、ドルプット円コール需要が高まる。夏場以降、ドルプット円コールへの需要が後退しており、この指標を見ると、ドル高円安への期待値が徐々に低下していることが分かる。

外国株への投資が慎重になり円売り弱まる

経常黒字を重視する見方と関係ないという見方あるが、これは程度問題だ。

実際に2015年は円高が進んでおり、影響はあるといえる。だた、需給面では、日本から海外への投資による円売りも出ていたので円高が抑えられた面はあっただろう。

これが2016年にどうなるかといえば、海外への投資による円売りは弱まるとみている。

海外への投資は、直接投資と証券投資とがあり、企業のM&Aなどの直接投資は2016年も継続するだろう。証券投資の中身は株式と中長期債券に分けられる。昨年はGPIF(年金積立金管理運用独立行政法人)などの公的年金と個人投資家による外国株への投資が大きく伸びた。株の投資はハイリスクハイリターンを狙って為替ヘッジを行わないため、これによる円売り効果は大きかった。

だが、GPIFはもう基本ポートフォリオの見直しによる株の比率の引き上げをほぼ終えており、2016年は様子見になるだろう。個人投資家も2015年が円高になったので慎重になるだろう。運用難の生命保険会社による中長期債券への投資は継続すると思われるが、これは為替ヘッジを行うため、大きな円売りとはならない。

{kind=link}

{kind=link}