1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

今回のメルカリとの提携は後者の典型例であり、「銀行を感じさせない」金融体験を突き詰めた形といえる。ユーザーはメルカリのサービスを使っているだけで、意識することなく銀行の機能を利用している。

BaaSで成長を目指すみんなの銀行

みんなの銀行にとって、今回の提携は成長戦略の柱だ。2021年に開業した同行は、BaaSを通じて事業会社のサービスに銀行機能を組み込み、口座数を拡大する戦略を取っている。

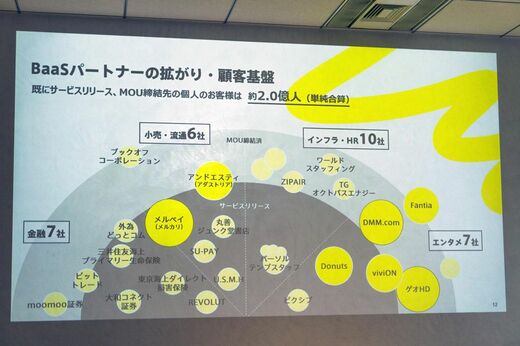

みんなの銀行はメルペイを含む30社超とBaaS提携を発表している(筆者撮影)

収益はAPI利用料としてメルペイから得る。永吉頭取によると「基本はトランザクションを行う都度いただく方式。取引が活性化するほど収益が得られる」という。加えて、預金獲得や将来的なローン提供による収益も見込む。

口座開設の目標について、永吉頭取は「数百万くらい口座ができるといいなと思っている」と期待を示した。メルカリの月間利用者は2300万人超、メルペイで本人確認を済ませたユーザーは1800万人を超える。この巨大な顧客基盤との接点が生まれることで、みんなの銀行は2027年度の黒字化に向けた足がかりを得る。

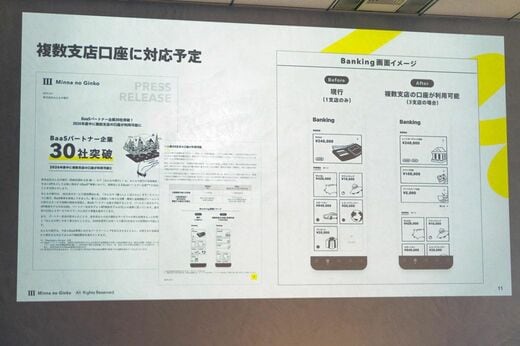

「30社のビジネスパートナーとの契約締結も発表しているが、BaaSビジネスの真骨頂はここからだ」と永吉頭取は語る。同行は12月4日に、pixivやテンプスタッフなど30社との提携を発表。2026年度の早い時期には、1人が最大5つの支店口座を持てる機能も提供する予定だ。

2026年度には1人が最大5つの支店口座を持てる「複数支店口座」機能も予定されている(筆者撮影)

2027年4月からは、日本の金融機関における口座開設時の本人確認がマイナンバーカードに一本化される。デジタル完結型の金融サービスへの移行が進む中、BaaSを活用した「組み込み型金融」の動きは今後さらに加速しそうだ。