衆議院選挙での自民党圧勝を受けて、日経平均株価は史上最高値を更新した。高市政権の継続による「高圧経済」への期待に加え、ガバナンス改革や企業価値向上に向けた取り組みが企業現場に浸透しつつあるとの見方も株高を支えている。

もっとも、株価の急伸は日本特有の現象ではない。アメリカのS&P500種株価指数は、2025年以降だけで今年1月末までに40回を超えて最高値を更新している。世界の株式市場の時価総額は合計で約153兆ドルに達した(米ブルームバーグ調べ。2月5日時点)。

25年4月9日、トランプ大統領が相互関税を発表した、いわゆる「解放の日」には約110兆ドルまで急減したが、そこから10カ月で約4割も拡大した計算になる。

では、この世界的な株高の背景には何があるのか。今の株価に「バブルの芽」は潜んでいないのか。日米を中心に世界経済を俯瞰しながら、その答えを考えてみたい。

景気拡大ペースは緩慢

株高の背景として、第1に、景気拡大への期待があることは言うまでもない。株式市場が実体経済を映し出す鏡だとすれば、経済が一定の成長軌道を維持する限り、株価が上昇することは自然な現象である。最高値を更新したからといって、本来は騒ぎ立てるほどのことではない。

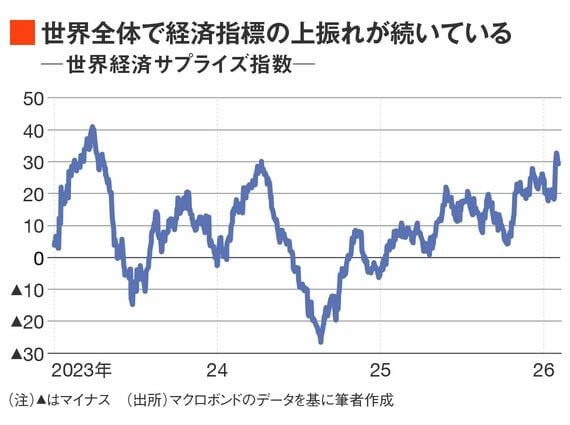

米シティグループが作成する経済サプライズ指数(下図)を見ると、世界全体として経済指標の上振れが総じて続いていることが確認できる。経済サプライズ指数とは、実際に発表される経済指標がエコノミストによる事前予想からどの程度乖離しているかを示す指標である。市場は結果そのものよりも、予想との乖離に反応する傾向があることから、注目に値する動きだ。

経済指標の上振れ(ポジティブサプライズ)が続いている背景には、トランプ大統領の関税政策による世界経済の下押し圧力が当初懸念されたほど大きくなっていないこと、さらに各国で総じて拡張的な財政運営が続いていることが挙げられる。

ただし、世界経済の拡大は力強いとは言いがたい。国際通貨基金(IMF)は、25年および26年の世界の実質GDP成長率をいずれも3.3%と見込んでいる。00年から07年までの成長率(世界金融危機に見舞われた08年以前の8年間)が平均で4.3%であったこと、また10年から19年までの平均成長率が3.7%であったことに鑑みれば、足元の世界経済の拡大ペースは明らかに緩慢である。

つまり株価上昇を力強く牽引するほどの実体経済の拡大局面とは言えないだろう。

この記事は有料会員限定です

残り 4038文字