1/3 PAGES

2/3 PAGES

3/3 PAGES

ますます狭まる富裕層包囲網

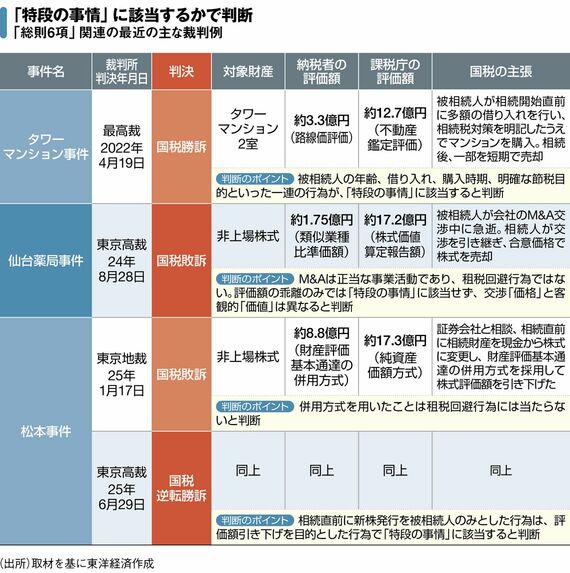

総則6項に関する訴訟例はまだ少なく、しっかりとした判例は築かれていない。また国税当局も、租税回避を狙う申告が相次ぐことを嫌い、「評価額との間で何倍の乖離があったらアウト」といった明確な数値は示していない。

では、どんな場合に国税当局が相続税申告を否認しそうなのか。国税不服審判所の審理部長などを歴任後、税理法人チェスターの東京本店代表を務める河合厚税理士によれば、不動産については「多額の融資を受けて購入するケースにおいて、その負債が他の財産をどれだけ食い潰しているかがポイント」という。

一方の未上場株については、「相続開始直前に他の財産を株式に変えたうえで、評価額が低くなりがちな評価方式を採用して評価減を狙うのはアウトだ」と指摘する。

そういう意味で河合氏は、「融資を受けて不動産を購入している場合、評価額との乖離が1億円以上ある場合には注意が必要で、3億円以上であれば不動産鑑定士に鑑定評価をしてもらったほうがいいだろう」とアドバイスする。

また、「こうした相続税対策を相続直前に行ったり、金融機関が節税対策を手伝った形跡が残ったりしている場合には国税当局が狙ってくる可能性が高いので注意が必要だ」と指摘する。

前述のタワマン訴訟の後、国税当局はマンションの評価方法を見直した。また未上場株の評価方法についても、会計検査院が類似業種比準方式の見直しを求めている。富裕層包囲網は、ますます狭まるばかりだ。