1/4 PAGES

2/4 PAGES

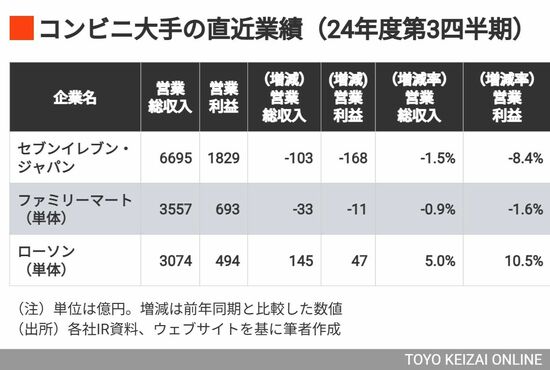

図表に示したように、2024年度第3四半期の国内業績ではローソンが増収増益を達成する一方で、セブンとファミマは減収減益となり、特にセブンの減益率が大きい。

ただし売り上げ動向を対前年比で見ると、コロナ期の落ち込みの影響が残るため、次の図では「平均日販(1店舗あたり1日あたり平均売上)」の推移を比較している。これはセブンが圧倒的に高いことで知られるデータなので、セブンを100とした場合にファミマとローソンがどのように推移したかを可視化したものだ。

下位2社はセブンの8割前後と依然として差があるものの、コロナ後、差を詰めてきていることがわかる。その要因として、セブン自身も認める“価格対応の出遅れ”が指摘されている。

価格戦略の後手がもたらした影響

コロナ後の物価上昇に伴い、消費者の懐事情は厳しさを増している。実質賃金はマイナス傾向が続き、価格に敏感になった消費者が急増中だ。こうした環境で、ファミマやローソンは素早く対応策を打ち出してきたが、セブンが「うれしい値」という値下げ施策を始めたのは2024年秋頃と後れを取った。この差が売り上げに影響して業績の停滞要因になったということである。

ここまでを見てくると、セブンは価格戦略で失敗しており、これを機に価格についてはより対応感度を高めていくべきなのは確かである。一方で「価格感応度がコンビニの勝敗を決めるのではない」という違和感も覚える。コンビニの重要な競争要因が、価格であるのなら、とっくの昔にスーパーに負けてしまっているはずだからである。でも、決してそんなことはない。少し説明したい。

3/4 PAGES

4/4 PAGES