将来、デフレに戻る見込みがないことを確認するには、かなりのハードルがあると見られます。政府はその判断について消費者物価(生鮮食品を除く総合)だけでなく、(1)GDPデフレーター、(2) 単位当たり労働費用と(3) GDPギャップの指標を示したうえで「総合的に考慮し慎重に判断する」としています。デフレ脱却の判断の前提には、これらの3指標も前年比で改善する必要があります。そこで、これらの指標の足元までの傾向を見てみましょう。

政府が判断に使う指標の中身

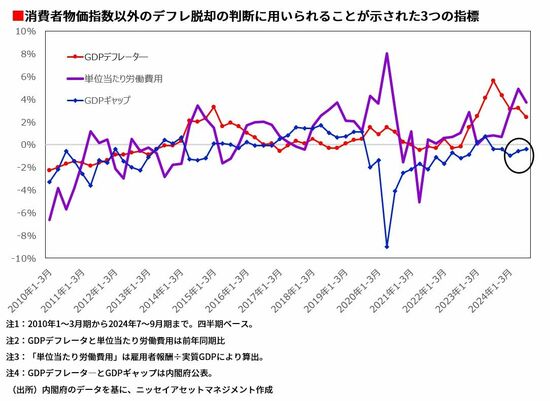

(1)GDPデフレーターは、名目GDPと実質GDPの比率です。四半期サイクルで見た場合のGDP(国内総生産)は、その3カ月間に日本国内で生産された商品やサービスの価格から原材料価格を引いたものです。これが名目GDPとなります。その推移を過去と比較する場合に、過去と同じ量の商品を生産していても、商品価格が上がると、その分、名目GDPも上がってしまいます。こうした価格上昇分を除いたものが実質GDPです。名目GDPと実質GDPの比率を見ることで名目GDPにおける価格上昇分がわかります。

つまりGDPデフレーターは、物価の上昇を表すものなのです。消費者物価(生鮮食品を除く総合)との違いについては、GDPデフレーターは国内で生産されたモノすべてを網羅して平均的な物価の上昇を計算するものです。内閣府のウェブサイトから簡単に取得できますが、下図に示されるように、直近発表となる2024年7~9月期まで8四半期連続で前年比プラスとなっています。GDPデフレーターからも物価が“持続的”に上昇していることがわかります。

次に、(2) 単位当たり労働費用は、企業が製品を作るのに必要となる賃金を表します。雇用者報酬を実質GDPで割ることで求められるものです。単位当たり労働費用が上昇すると、製品を作るための賃金が上がるので、“賃金上昇を伴う物価上昇”への圧力が期待できます。足元は前年比ベースでプラス傾向が見られます。