1/4 PAGES

2/4 PAGES

3/4 PAGES

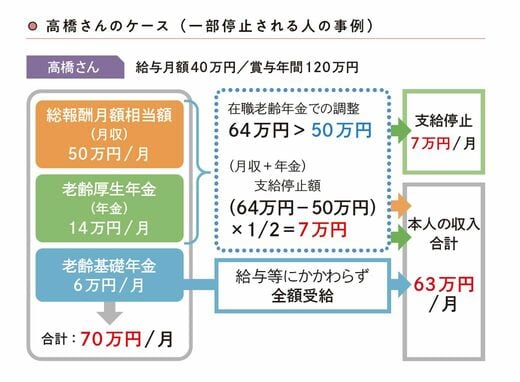

ここで、具体的な数字を入れて在職老齢年金を計算してみましょう。高橋さん(独身・仮名)は65歳で月収40万円、ボーナスが年間120万円、老齢基礎年金が月額6万円、老齢厚生年金が月額14万円だとします。

計算式の「基本月額」は「老齢厚生年金の月額」を指しますので、高橋さんの場合、14万円です。「総報酬月額相当額」は、1カ月分の給与に、1年間のボーナスを12で割ったものを足したものですので、高橋さんの場合、総報酬月額相当額は50万円となります。

つまり、高橋さんの「A基本月額+B総報酬月額相当額」は64万円。年金カットのボーダーラインである50万円を超えています。そのため、残念ながら年金の一部が支給停止となります。

年金を受け取りながら月収40万円の高橋さんのケース(図表:『マンガでかんたん! 定年前後のお金の手続き ぜんぶ教えてください!』より)

では、年金の支給停止額はいくらかというと、「50万円を超えた分の半分」ですから、計算すると(64万円-50万円)×1/2=7万円。ということは、本来受け取れた老齢厚生年金14万円から7万円が支給停止になるわけです。一方で、老齢基礎年金については、給与にかかわらず全額受給できますので、老齢基礎年金の6万円はそのまま支給されます。

まとめると、高橋さんは本来なら、「月収+ボーナス+年金」で月70万円(平均)を受け取れるはずでしたが、収入が年金カット基準の50万円を超えたため、毎月の年金が7万円カット。その結果、収入が月63万円(平均)に減ってしまう……ということになります。

在職老齢年金は繰り下げ待機中も年金減額の対象!

そのほか、在職老齢年金には、年金減額につながる注意点がもう2つあります。

1つ目は、年金が全額支給停止になった場合に限り、加給年金(『申請しないと「1円ももらえない」年金の"正体"』)も全額支給停止になる、ということです。

4/4 PAGES