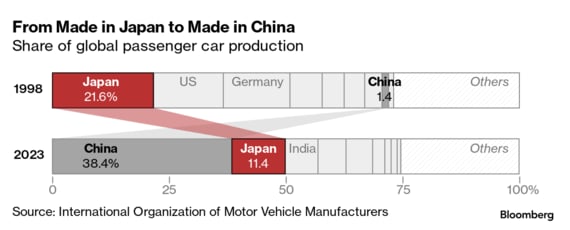

大量生産という点における日本の位置付けも低下している。日本国内での自動車生産台数は20年前には世界全体の20%以上を誇っていたが現在は約11%にまで落ち込んでいる。

反転攻勢に向けて日系メーカーも車載ソフトウエアや固体電池など圧倒的な地位を取り戻すために必要な技術を開発するためのパートナーシップや長期プロジェクトに投資している。

トヨタは今年初め、合成燃料やバイオ燃料に対応しカーボンニュートラルに貢献する新たな内燃機関車のプロトタイプを発表。中国のEVに見られるような豪華な機能が人気を高めている中、独自のソフトウエアプラットフォームも構築している。一方、ホンダ、日産、三菱自の3社はソフトウエアとEVインフラで協業している。

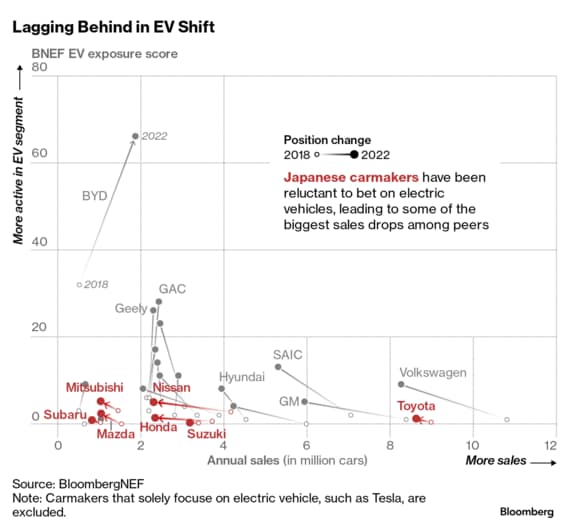

以下の図は、各社のEV比率と販売台数の推移を示す。日本勢はEVシフトに遅れており、販売を減らしている。

現在、世界最大の自動車生産拠点は中国だが、欧州や米国に輸出される中国製EVには関税が課されるため、多くの地場メーカーは懲罰的な課税を免れるために海外生産を検討せざるを得ず、BYDなどは市場拡大をさらに加速させている。

以下の図は、国別の自動車生産台数のシェアを示す。1998年から2023年の間に中国勢が大きく伸ばす一方、日本は大幅減となっている

ブルームバーグ・インテリジェンスでは、低コスト電池における中国勢の優位性と、海外進出を目指す際の国外でサプライチェーンを構築する能力は東南アジアや中東、アフリカなどの市場での競争において有力な武器になり得るとみている。

中国ブランドは関税発効前から東南アジアやアフリカ市場に注力してきたが、ブルームバーグ・インテリジェンスの吉田達生アナリストは今後、「その攻勢はさらに強まるだろう」と述べた。

※データの算出方法

各市場のブランド別市場シェアを算出するため、新車の登録・販売に関する記録をシンガポール・タイ・マレーシアの担当官庁から、中国とインドネシアについては業界調査グループから入手した

著者:Yasufumi Saito、高橋ニコラス、Jin Wu