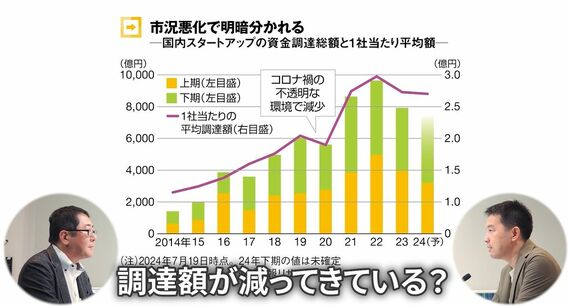

高井宏章(以下、高井):特集の冒頭に紹介されているグラフを見ると、「市況悪化で明暗分かれる」とあります。資金調達額は2年連続の減少になりそうとのことですが、なぜですか?

宇都宮徹(以下、宇都宮):(資金調達額は)2021年、2022年と1兆円を目がけて上がっていったのですが、その後はアメリカをはじめとする金利上昇を背景に、リスクマネーに投資を振り向ける動きが世界的に冷え込んでしまいました。その影響が日本にも及んでいる形です。

高井:総額で見ても、1社当たりの調達額で見ても、減ってきていると。資金調達シリーズ別で見ると、中でもとくに厳しいのが「レイター」に位置する、比較的大きいベンチャーですね。この要因は?

(※外部配信先では図表などの画像を閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

宇都宮:1つ大きいのが、2021~2022年ごろに調達した会社のバリュエーション(1株あたりの評価額)が上がりすぎてしまったことです。投資家からすると、それと同等の額、あるいはそれ以上の額でお金を出すのが難しくなっている面があります。

高井:噛み砕いて言うと、スタートアップは株式上場しているわけではないけれども、資金調達するときには「1株=〇円」という計算をして、株式を発行するのが一般的かと思います。その株価を決める際、「将来これくらい成長するだろう」というのを鑑みて試算するわけですね。

その試算を甘めにしてしまうと、株価が(実力以上に)高くなってしまう。次の資金調達のときに(実力に即した形で)前より安い株価を提示するとなると、前に高い株価で出資した人は評価減をしなきゃならない。

「安売り」という表現が適切かはさておき、そういうことをしたくないという力は働くと。でもこのようなケース、「ダウンラウンド」と言うそうですが、直近では増えてきているんですね?

宇都宮:はい。増えてきている現状があります。

フェアバリューになったのなら

高井:これは意外感がありました。なんとなくベンチャーって、市場全体で伸びているイメージがあったので。するとやはり、2~3年前はややバブルだったのかな?と考えられそうですが、いかがでしょう。

宇都宮:そうですね、編集担当としてはやや言いづらい部分もありますが(苦笑)、バブル感があったことは否めないと思います。

高井:マーケット記者を長くやってきた自身の感覚としては、フェアバリューになったのならそれで調達すればいいじゃないか、と思います。お金を取って、それでビジネスを伸ばすことを最優先すべきじゃないかと。

宇都宮:まさにその通りだと思います。ダウンラウンドで資金調達をしているということは、足元をいま一度見つめ直して、ちゃんと適正な価格でお金を入れようと決断したことの表れなので、一概に悪いというわけでもないかなと思います。

(ダウンラウンドを経て)また事業を成長させて、シリーズを積み重ねて評価額を上げていけば、それはそれでハッピーなことになるかなと。

高井:まあ、また下がってしまうと大変ですけど(苦笑)。