会社に買い取ってもらう価格は、買取請求時や統合承認時の市場株価を参考にするとされている。

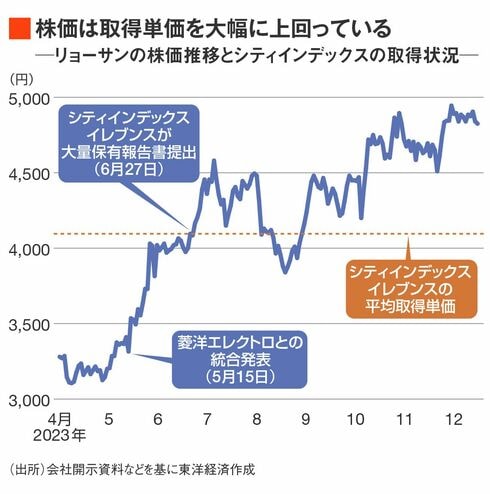

統合発表後に急騰したリョーサン株は、大量保有報告書の提出によって旧村上ファンドの保有が知られたことで、その後一段と上昇。足元は約4800円と、旧村上ファンドの平均取得単価である4090円を大幅に上回る。仮にこの価格での売却となれば、約20%のリターンを得られる計算だ。

買取請求権を行使せず14%の保有株を市場で放出すれば、需給悪化による株価の暴落は避けられない。加えて、リョーサンによる自己株の買い付けであれば、市場内での売却よりも節税メリットを得られる。

当初からこの買取請求権の行使を念頭に置いていたとすれば、統合への反対やその意思表示は必須である一方で、統合が実際に否決されてしまうのは不都合。控えめな反対声明を総会直前に出したことも腑に落ちる。

コスモエネルギー株では第三者に売却

「そんな手もあるのか」

臨時総会前、リョーサンの統合相手・菱洋エレクトロの幹部は、旧村上ファンドとコスモエネルギーホールディングス(HD)の対立の結末を知ってうなった。旧村上ファンドは12月1日、保有するすべてのコスモ株を第三者である産業ガス大手の岩谷産業に売却、「不戦勝」で幕を引いた。

半導体商社業界には他業種に比べて小規模な企業が数多く乱立している。これまでにも統合や買収が行われてきてはいるものの、再編の余地はまだまだ大きい。

リョーサンと菱洋エレクトロが統合すれば新会社は業界の2位集団に合流するが、それでもまだ混戦状態。2位集団同士、もしくは下位商社とのさらなる合従連衡はありえる。

そんな中、旧村上ファンドが持つまとまった比率のリョーサン株に興味を示す同業が出てきてもおかしくはない。今後、コスモのケースのように第三者への売却という展開も考えられるということだ。

旧村上ファンドは現在、中堅半導体商社・グローセルの株式を11%超まで買い進めている。グローセルに対しては、業界首位のマクニカHDが2024年2月にTOB(株式公開買い付け)を行うと発表している。グローセルの株価はすでにTOB価格を上回って推移するなど、こちらも波乱含みだ。

リョーサンやグローセルではどういった出口戦略を取るのか。2024年も、半導体商社業界にとって旧村上系ファンドは台風の目になりそうだ。