1/5 PAGES

2/5 PAGES

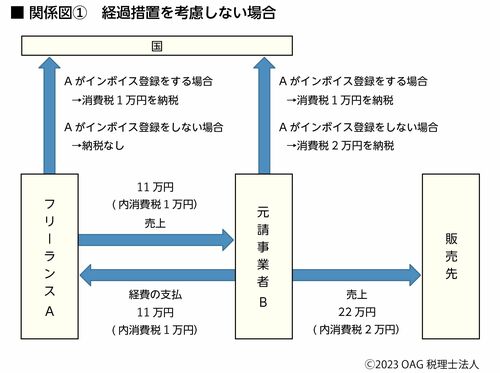

納税を望まないのであれば、登録をしない。そう選択をすれば解決しそうなものだが、登録を迫られる窮地に立たされている。そこには受注先である元請事業者との“お金”を巡る対立の図式がある。

例えば、上の関係図①のようにフリーランス(以下A)が元請事業者(以下B)から消費税込11万円の仕事を受注するとしよう。

まず、Aの立場で考える。

Aがインボイス未登録なら消費税の納税義務はないため、従前と同様、11万円は手元に残る。一方、登録をしたら消費税の納税義務が生じるため、1万円を納税し、結果10万円しか手元に残らない。手元に残るお金だけを見ると、インボイス登録を望まないだろう。

フリーが登録を迫られる理由

では、なぜAはインボイス登録を迫られるか。そこには元請事業者であるBの消費税事情がある。そこでBの立場で考える。

消費税の計算は原則、売上にかかる消費税額から経費にかかった消費税額を差し引き(仕入税額控除)した額を納税する。ところが、インボイス制度では、登録をしていない事業者への支払いにかかる消費税額は、仕入税額控除が認められていない。

どういうことかというと、Bが販売先に税込22万円で販売したと仮定して、Bの納税額を計算してみる。

3/5 PAGES

4/5 PAGES

5/5 PAGES