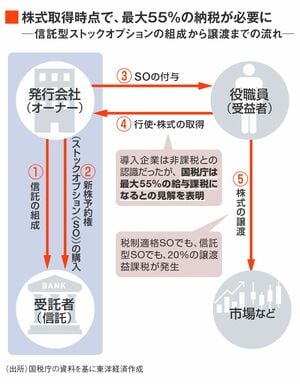

SOの行使と株式の売却でキャピタルゲインを得て20%の納税をすでにしていても、過去5年にさかのぼり、給与所得として追徴課税される。年収4000万円を超えていた場合は、最高税率55%が課せられる。

「所属会社の税解釈を信じてお金を使い切っていた場合、納税のために家などの資産を手放さざるをえない人が出てくるのでは」。スタートアップ関係者からは不安の声が上がる。

信託型SOを導入していた会社やそれを支援していたコンサルティング会社などは行使時点の課税について、一貫して負担は生じないと見ていた。しかし国税庁の説明で、それがひっくり返ることとなった。

源泉所得税を徴収して納付する立場の企業では、会計上の損失計上が必要になる可能性もある。

日本公認会計士協会や企業会計基準委員会(ASBJ)の見解次第では、信託型SOを発行し、すでに役職員による行使が行われていた場合、追加の税負担を会計上で処理しなければならなくなる。上場企業では、人工知能(AI)開発で知られるPKSHA Technologyなどで、その影響が大きいとみられている。

いったいなぜ、このような事態になってしまったのか。あるベンチャーキャピタルの幹部は、「信託型SOはもともと課税関係がグレーだった。今回の件を機に抜け道がふさがれたのはよかった」と指摘する。

一方で投資先が信託型SOを導入している別のベンチャーキャピタルの幹部は、「多くの会社が慎重に調べて信託型SOを導入している。課税関係はクリアだったと信じており、国による後出しじゃんけんは許せない。『税金が安い』と推奨してきたコンサル会社の罪も大きい」と憤る。

SOの環境整備では一歩前進

立場によって見方は分かれるが、国税庁は説明会当日、日本のスタートアップにとって追い風となるSOの環境整備策も公表している。それは一定の要件を満たすことで、税制の優遇措置を受けることができる「税制適格SO」の行使時における新たな株価算定ルールだ。

従来は明確な算定式がなく保守的な運用が行われていたが、新ルールによって、20%の譲渡益課税のみで済む税制適格SOが発行しやすくなる。信託型SOの特長だった低い行使価格で、税制適格SOを発行できるメリットが生まれる。

自社でも信託型SOを発行していたフォースタートアップスの志水雄一郎社長は、「株価算定ルールが新しくなったのは画期的。既存の信託型SOを新しくして、税制適格SOの仕組みにつくり直すところが多くなるだろう」と予測する。

SOの環境整備をめぐっては、政治による後押しも進む。自民党は5月に公表した提言で、株主総会の決議事項であるSOの行使期間や期間に関する承認を取締役会に委任できるよう会社法を改正することなどを求めた。政府の側も、使い勝手のよいSOの制度設計はスタートアップの人材獲得力向上に欠かせないという意識を持っている。

「国税ショック」を機に、日本のスタートアップの活性化に弾みをつけられるか。