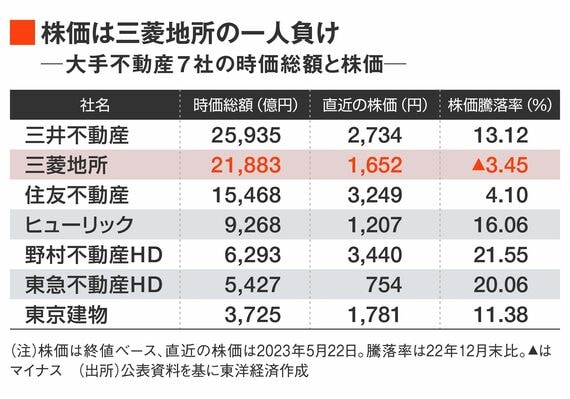

三菱地所の苦戦に株式市場は反応した。2023年5月11日の同社の株価は、1658円(終値)だったが、決算発表直後の翌5月12日には一時1608円にまで下落。大手不動産6社が年初来高値を記録しているのに対して、三菱地所だけが高値を更新できず独り負けの状態だ。

とはいえ、長期の株価の評価でいえば低調なのは三菱地所だけにかぎらない。大手不動産会社は、業績絶好調にもかかわらず依然として割安な水準だ。ヒューリックを除く大手デベロッパー6社のPBR(株価純資産倍率)は1倍を割っており、いわゆる「解散価値」とされる時価総額が純資産を下回る状態が続いている。

配当や自己株買いなどの株主還元を大手不動産会社は拡充してきた。住友不動産は「利益成長に沿った持続的増配」を掲げており、7年以内に配当を100円に倍増させる計画だ。

また三井不動産は、2017年度から150億~300億円程度の自己株買いを継続的に実施。三菱地所も、2019年度の1000億円の自己株買いを皮切りに、合計で2300億円の自己株買いを実施している。

なぜ不動産会社の株価は割安か

それでも、株価が割安な水準にあるのはなぜか。大手不動産会社のベテランIR担当者は、「足元のPBR1倍割れは、金利の先高感がある中、そもそも不動産セクター全体が株式市場でネガティブに捉えられているせいだ」とこぼす。

日本銀行は2022年12月20日の金融政策決定会合で、長期金利の変動幅の上限を0.25%から0.5%に拡大。その際、金利上昇と不動産市況の悪化が懸念され、大手不動産会社の株価は大きく下落した。

直近、4月28日の定例記者会見で日銀の植田和男総裁は、「粘り強く金融緩和を継続していくという姿勢は不変である」と強調したが、不動産セクターの環境悪化の懸念は完全には拭えていない。

この10年間、異次元の金融緩和による緩和マネーが大手不動産会社の業績を支えたのは間違いない。複数の大手不動産会社のIR担当者は、「丁寧なIR活動を通じて、自社の成長可能性を投資家に伝えるほかない」と話すが、環境変化にも動じない成長ストーリーを描けるか。

足元の事業環境は好調でも、大手不動産会社の悩みは尽きない。